Para implementarla es necesario un acuerdo entre la mayoría de las provincias que adopte el principio de correspondencia fiscal. Esto es, el que decide el gasto también tiene que cobrar el impuesto para financiarlo y rendir cuentas.

El principal desafío para los próximos años es que los logros en materia de estabilización tengan continuidad en un proceso sostenido de desarrollo económico. Por eso, la principal propuesta que planteó el presidente Milei, en el discurso por su primer año de gobierno, es devolver a las provincias la autonomía impositiva. Se trata de una transformación imprescindible de cara al objetivo de promover un mejor funcionamiento del sector público, condición necesaria para que aumente la inversión, la producción y el empleo.

En la actualidad todavía rige la ley de coparticipación sancionada a fines del gobierno de Alfonsín con una clara vocación de transitoriedad. Con la coparticipación, la Nación se encarga de recaudar los impuestos nacionales y asignarlos a una bolsa común (masa coparticipable) para distribuirlos entre la Nación y cada provincia según parámetros fijos (coeficientes de la coparticipación). Lo que el presidente propone es volver al esquema originalmente previsto en la Constitución que consiste en que cada jurisdicción cobre impuestos a sus habitantes para financiar su gasto público.

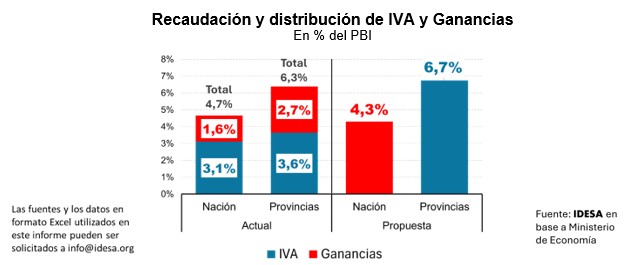

La pregunta es cómo llevar a la práctica la idea de tender al autofinanciamiento de las provincias sin generar situaciones traumáticas. Para responderla sirve analizar cuánto se recauda y cómo se distribuyen el IVA y Ganancias, que son los dos principales impuestos nacionales. Según el Ministerio de Economía, con datos referidos al 2024, se observa que:

El IVA recauda 6,7% del PBI y se distribuye 3,1% para Nación y 3,6% a provincias.

Ganancias recauda 4,3% del PBI donde 1,6% va a Nación y 2,7% a las provincias.

Entre IVA y Ganancias se recaudan aproximadamente 11% del PBI de los cuales la Nación se apropia de 4,7% del PBI y las provincias 6,3% del PBI.

Estos datos muestran que se podría avanzar hacia la devolución de las autonomías tributarias a las provincias estableciendo que la totalidad de Ganancias sea apropiada por la Nación y la totalidad del IVA sea apropiada por las provincias. Así, la Nación recibiría los 4,3% del PBI que recauda Ganancias, que es similar a los 4,7% que hoy recibe por la coparticipación, y las provincias recibirían el 6,7% del PBI que se recauda con el IVA, que es similar a los 6,3% que actualmente reciben por la coparticipación.

En la distribución del IVA entre cada provincia, la regla debería ser similar a la que las propias provincias eligieron para asignar el impuesto a los ingresos brutos. Esto es, cada provincia se queda con el IVA generado en su territorio y, cuando se trata de una venta interprovincial, la mitad del IVA se asigna a la provincia de origen y la otra mitad a la de destino. Bajo este esquema es más fácil avanzar hacia la unificación del IVA con ingresos brutos y las tasas de industria y comercio municipales. Obviamente que la alícuota del “súper IVA” tiene que ser más alta que el 21% actual, pero esto es simplemente explicitar la actual presión tributaria que surge de la suma de IVA más ingresos brutos más tasas municipales. La administración del “súper IVA” debería seguir a cargo de la ARCA, pero por cuenta y orden de las provincias, y aplicando diariamente la nueva regla de distribución.

Bajo este esquema desaparece la necesidad de un régimen de coparticipación ya que cada jurisdicción se financiará con los impuestos que genere la actividad económica de su territorio. Para las provincias más rezagadas del norte –que actualmente no tienen capacidad de autofinanciamiento– se puede evitar una situación traumática garantizando en la transición la continuidad de los recursos que hoy disponen a través de un Fondo de Convergencia. La principal diferencia con la coparticipación es que el Fondo de Convergencia involucra una masa de recursos mucho más pequeña –ya que está focalizada sólo en las provincias rezagadas– y las transferencias son condicionadas a que no se usen para clientelismo –como ocurre con la coparticipación– sino para acortar las brechas de desarrollo.

Concentrar la recaudación impositiva en una bolsa para después distribuirla por la coparticipación es un desvío respecto al diseño original de la Constitución que derivó en la desconfiguración del régimen federal. Por eso, es prioritario restablecer el principio –avalado por la teoría de las finanzas públicas– de la correspondencia fiscal. Esto es, que la jurisdicción que decide el gasto cobra el impuesto para financiarlo y rinde cuentas.

Fuente: IDESA