Sobre llovido, mojado. Desde el lado productivo, los resultados a partir del reciente inicio de la trilla en EE.UU. van señalando un volumen récord.

Como si no fuera suficiente la extensión ya recorrida por las máquinas y el éxito en su recolección, el panorama de acuerdo a los pronósticos meteorológicos resulta excelente.

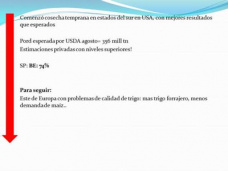

Las consultoras privadas siguen aumentando las estimaciones de producción. Informa Economics y otras organizaciones creen que el volumen final llegará a ubicarse entre 105 y 109 millones de toneladas. Recordemos que la última estimación del USDA era de 104 millones. El jueves próximo sabremos cuál es la nueva predicción del USDA.

Los imprevistos negativos ansiados por los productores del hemisferio sur no se han dado. Así las cosas, los precios de los futuros han caído al nivel más bajo de los últimos cuatro años.

Pero éste no es el único factor de baja. De a poco, parece incidir la tendencia a la depreciación que registra el Euro. Como parte de una programa de recuperación económica, hace pocos días, la autoridad monetaria de la U.E. instrumentó una reducción en la tasa de interés de referencia.

¿Tiene eso que ver con el valor de la soja? Si baja el valor del Euro ¿qué sucede? Pues bien si baja, el índice del Dólar sube respecto al promedio de las principales monedas.

En suma, la moneda de EE.UU. ha iniciado un camino de revaluación y, consecuentemente, se van encareciendo los granos -como la soja y los subproductos- para los mercados importadores (que no tienem como moneda al dólar) por lo que la demanda debería tender a la contracción y, por lo tanto, los valores a la baja.

Con un cuadro de esta naturaleza, obviamente, los fondos apuestan a la baja y, de esta forma, acentúan la tendencia negativa.

Obviamente, los futuros en nuestro país también han bajado. Y en forma alarmante. En el MATba, el contrato con vencimiento mayo 2015, el precio es de 250 dólares aproximadamente. Para la misma fecha del año pasado, se acercaba a 300 dólares. Es una caída del 16 al 17% respecto al ciclo anterior.

Esta reducción se come gran parte del beneficio. Y en algunos casos, se lleva todo. Nos referimos a campos que no están en el óptimo o más alejados de los puertos.

Además, el ambiente de negocios deja mucho que desear. Lo demuestra el reciente informe de CREA. Una medición de CREA, entre 872 productores agropecuarios y 206 asesores, indicó que para el 58% de los encuestados, hoy es mal tiempo para invertir. Por ello, es posible que los rendimientos unitarios tiendan a la baja.

Para peor, las lluvias no dejan de caer a resultas de la corriente cálida que viene del Brasil y eleva la temperatura del océano Atlántico. Los lotes en la zona sur de la pampa húmeda están saturados de humedad o directamente inundados. Y los caminos vecinales se encuentran, en buena parte, con serias limitaciones para transitar.

Por todo ello, ponemos en duda las estimaciones que se han esparcido por el país. Como si no tomaran en cuenta estos problemas, siguen hablando de un aumento de la producción respecto al último año.

GEA, por ejemplo, calcula una reducción en la intención de siembra del maíz del orden del 25% en el área núcleo, que permitiría un aumento en la superficie para soja.

Coincidimos con la caída para el maíz, pero no creemos que vaya a crecer la de soja. No sólo es una cuestión económica también es un problema de excesiva humedad. Porque, a la postre, la reducción será de la superficie total agrícola para el país, con serios problemas de productividad en el caso del trigo y sobre todo de la cebada. Muchos son los lotes con cultivos anegados, los cultivos ya están muy afectados, principalmente los de cebada; los trigos tienen un poco más capacidad para sobrellevar el exceso de humedad. En muchos casos, el fracaso de la cosecha fina termina afectando las buenas labores para la soja dada la menor financiación que se puede aguardar.

Habrá que ver qué pasa en Brasil. Pero en nuestro país, los indicadores no son buenos; y en algún momento, el mercado tomará nota de ello con mejoras en los valores.

Mientras tanto, se espera una corrección en el tipo de cambio que, de darse, no sería de gran dimensión. Nos referimos a lo inmediato.

Por ello, no se puede pensar en una mejora sustancial en el corto plazo.

Sin embargo, el terreno se está preparando para una situación de crisis que podría derivar en una devaluación pronunciada, más a mediano plazo. Todo dependerá del nivel de credibilidad de la sociedad en sus autoridades.