Esta semana se inició con la expectativa de lluvias interesantes para nuestro país, lo que generó una caída en los precios de la soja en dólares importante. Pero luego las lluvias se centraron más en el sur de la zona de cultivos, la demanda volvió a dar muestras de firmeza, y esto generó un piso a las cotizaciones.

En el caso del maíz técnicamente se forjaron pisos, pero sin noticias fundamentales a la vista el mercado no logra despegar. En trigo en tanto las bajas temperaturas en el hemisferio norte, el hecho de que la caída de precios recientes en el mercado internacional fue demasiado abrupta y los fondos vendidos que tomaron ganancias permitió un rebote que luce menor a la luz de la caída previa.

En el mercado local en tanto una fuerte devaluación del peso tergiversó totalmente los valores disponibles, disfrazando las bajas medidas en dólares en alzas para los precios en pesos por tonelada. Esto lleva a los productores a continuar reteniendo los granos ya que los mismos copian a la moneda dura, mientras que una vez que se practican ventas, resulta imposible volver a convertir en dólares ese cobro.

En este sentido se prende alguna luz de esperanza con el anuncio del "fin al cepo del dólar", pero hay muchas incógnitas que relativizan este pensamiento.

Es importante tomar nota que en el norte de Brasil ya se está comenzando a trillar la soja con muy buenos rendimientos, al tiempo que en el sur d ese país, Paraguay y Uruguay las perspectivas son buenas.

Argentina venía razonablemente bien hasta inicios de enero, luego las altas temperaturas y las lluvias escasas comenzaron a hacer de las lluvias, siendo la que pasó una semana crítica. En el contexto sudamericano una mala cosecha Argentina tiene un impacto muy elevado, con lo que se estaba a la expectativa de los pronósticos de lluvia.

Finalmente las lluvias en Argentina fueron buenas solamente en el sur, centro y este de Buenos Aires. En la medida en que nos movemos al norte y al oeste de esa región, los aportes fueron más escasos, especialmente en el oeste de Buenos Aires, donde la situación es realmente muy mala. La provincia de Córdoba, el centro de Santa Fe y Entre Ríos recibieron aportes moderados. En tanto se espera para los próximos días y nuevamente para inicios de la semana próxima, que el norte del país reciba lluvias.

Pensando en la soja todo esto que comentamos hace pensar que la campaña no será excelente, ya que hay zonas donde no llovió (oeste de Buenos Aires) y otras donde los cultivos atravesaron mucho calor y el alivio posterior fue poco (centro de Santa Fe y Córdoba). Por ello la estimación de la Bolsa de Cereales de Buenos Aires de 53 mill.tt. parece bastante acertada. Cierto es que el clima de aquí en adelante podrá restar algo más si no siguen llegando lluvias, pero por ahora esta cifra es razonable. Incorporándola a niveles de producción buenos en el resto de la región, podemos decir que el riesgo climático se ha sorteado favorablemente, con lo que las chances de ir por encima de los 300 U$S/tt quedan soslayadas. Recordemos que con un susto climático pensábamos en tocar picos de 320 U$S/tt.

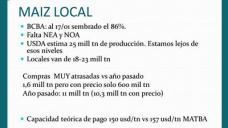

Para el maíz la situación es más repartida. El maíz de primera habría resultado gravemente comprometido por las altas temperaturas y las lluvias que llegaron tarde. Pero el tardío viene avanzando bien, y este año es mayor. De todas formas habrá que ver cómo sigue el clima. Sin embargo la oferta norteamericana de este año es tan grande que debilita de todas formas el mercado internacional.

En soja lo que dio la nota de color fueron las nuevas exportaciones semanales muy firmes de EE.UU. que muestran una demanda que no retrocede a pesar de los comentarios de cancelaciones de negocios sobre EE.UU. para abrirlos nuevamente desde Sudamérica. Incluso es interesante destacar el abultado nivel de compromisos que ya se van tejiendo para el nuevo ciclo comercial que iniciará en Septiembre.

Sin embargo en la dinámica de este mercado debemos pensar que comenzará a ganar espacio el comentario de los niveles de intención de siembra para EEUU y allá vemos que se apostará a hacer más soja y menos maíz.

Esto hará que los stocks/consumo de la oleaginosa mejoraran vigorosamente, mientras que los de maíz cayeran levemente. Por ello pensamos que estamos en tiempo de descuento para cerrar precios de la soja que se piense se deba vender de aquí a mayo/junio. Más en el largo plazo habrá que ver qué pasa con la demanda, el clima en EEUU, y las perspectivas para Sudamérica.

En lo que hace a maíz la situación es inversa, estamos en un mercado que ha incorporado todas las noticias negativas con firmeza, y dejó de lado la fortaleza de la demanda, debiendo ahora incorporar el hecho de que caerá la siembra en EEUU. Los precios deberán mejorar, con lo que no se deberán convalidar los valores actuales cercanos a los 150 U$S/tt.

En trigo el partido es claramente local. Las 500.000 tt de exportación autorizada no son nada frente a una posición comprada de la exportación de unas 1,2 mill.tt. El consumo interno va comprando tranquilamente sabiendo que los productores intentarán retener, pero con la tranquilidad de saber que la mercadería está en el campo, y que su calidad es buena.

Sin embargo la mercadería está en los campos del sur, mientras que los molinos necesitan los granos en el centro del país. Quienes dispongan de stocks en esta zona deberán guardarlos con más razón esperando la necesidad del consumo interno.

Mientras tanto, la fuerte devaluación del peso es un premio a quienes decidieron retener mercadería o mejor aún, venderla fijando precio en U$S/tt pero sin pesificar los negocios. El tipo de cambio tuvo una escalada muy fuerte y está permitiendo mejorar el precio obtenido en pesos sensiblemente. Pero esto es una ganancia puntual La pregunta es que pasar el año que viene con las relaciones de insumo producto, siendo que gran parte de los costos subirán por ser importados. De todas formas esta inquietud parece más del largo plazo. En el corto, este año quien sembró en pesos endeudándose para retener granos, logró licuar el costo de los insumos, y verá buenos resultados.

El siguiente artículo fue escrito por Dante Romano para el Centro de Agronegocios y Alimentos de la Universidad Austral (CEAg). Romano es especialista en comercialización agropecuaria, Consultor y Analista de Mercados Agropecuarios