Esta semana se publicó el Informe de Oferta y Demanda Mundial del Departamento de Agircultura de EEUU, y haciéndose eco de esas proyecciones planteó un aumento en la producción de soja, que llegaría al récord de 103,4 mill.tt. En maíz en tanto bajó la proyección de consumo y esto incrementó los stocks.

Como si eso fuera poco, el clima sigue mostrándose favorable para los cultivos, lo cual hace factible que las elevadas proyecciones de rendimientos que el USDA está utilizando para Norteamérica sean factibles de conseguir. El lunes se reportó que 15% del maíz y 23% de la soja están en floración, el período crítico de los cultivos. En los próximos cinco días tendríamos lluvias, y si bien en el período 6/10 días estaría algo más seco en el norte, es la zona que cuenta con mayor humedad.

Viendo este panorama, los fondos especulativos vendieron fuertemente. En soja ya pasaron a una posición neta vendida, que se estaría agrandando. En maíz a la semana pasada teníamos una posición neta comprada, que ahora prácticamente se ha neutralizado.

Estos factores han causado que la soja rompiera incluso los pisos que se habían tocado en enero de este año. En maíz no sólo se rompieron esos pisos, sino que se produjo un salto bajista, un "gap" que es una zona de precios sin recorrer al quedar el mínimo de un día por encima del máximo del día siguiente. Esto es una señal de que la baja podría continuar.

Hemos entrado en una espiral negativa que parece muy difícil de romper. Tendremos que esperar a que los especuladores entiendan que ya introdujeron los factores bajistas lo suficiente en los precios, y luego esperar una reacción por el lado de la demanda.

La misma parece estar insinuándose. Las compras de soja Chinas del mes de junio fueron mayores a las de mayo. Aunque menores a las del año pasado, vienen a un ritmo muy firme, con un acumulado que resulta impresionante. En maíz en tanto las ventas norteamericanas estuvieron por encima de lo esperado. Pero es muy temprano para que esto pese fuertemente en los precios.

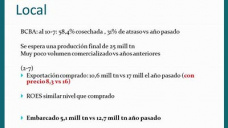

En el mientras tanto esta situación se traslada al mercado local con bajas, que si bien son más leves que las internacionales, están llevando los precios a niveles que ya no resultan rentables siquiera para la soja.

Podríamos decir que la línea de flotación estaba en 300 U$S/tt de soja, y la posición disponible está en torno a los 285 U$S/tt. En maíz se necesitarían unos 170 U$S/tt, y estamos por debajo de los 140 U$S/tt, y con fuertes descuentos por el cereal que se está trillando húmedo.

Para el año próximo se obervan en los mercados a término valores por debajo de los 270 U$S/tt para soja, 143 U$S/tt de maíz y 180 U$S/tt de trigo. Todos estos valores generan números rojos para los productores.

Esto no sólo ocurriría en nuestro país, sino también en Brasil, Uruguay e incluso EEUU. La pregunta es si los precios no estarán yendo demasiado abajo. Sin embargo lo que hoy tenemos en la mano son pronósticos de oferta sobredimensionados, y es difícil pensar en alzas en este contexto.

Los temas que desarrollamos en mayor extensión en esta oportunidad son:

- Reporte de Oferta y Demanda Mundial del USDA.La semana pasada el reporte sobre área sembrada en EEUU mostró 1,4 mill.ha. más de soja que lo esperado, y el de stocks de maíz 3,3 mill.tt. más que las proyecciones previas de los analistas, lo que ponía sobreaviso de una demanda menor a la que se auguraba. La expectativa para el reporte mensual de oferta y demanda era ver como pesaban estos elementos en el balance de estos cultivos. Esa incógnita se develó el viernes, y los precios volvieron a caer ya que confirmaron lo que se temía.

- Cuanto más abajo puede ir el mercado? Cuando los movimientos como el que estamos sufriendo se desatan, la pregunta que siempre aparece es que tan abajo pueden ir los precios? Pasamos de una tendencia alcista que parecía no tener fin, atada a un comportamiento de demanda muy activo, a una caída estrepitosa ligada a un pico de demanda en EEUU. Pensemos cuales pueden ser los elementos que pueden poner coto a la baja, y en qué momento saldrán a la luz.