Es más importante, en este período de transición, comentar la situación actual en la Argentina. Luego, podremos analizar el cuadro internacional.

Como sabemos, el tipo de cambio oficial atravesó cuatro etapas este año: un incremento paulatino no lineal (crawling peg), una devaluación en agosto luego de las PASO, un congelamiento por tres meses y, ahora, se ha vuelto al esquema pequeñas depreciaciones diarias.

Respecto a programa de la presunta promoción de exportaciones, el Gobierno oficializó su extensión hasta el 10 de diciembre.

Se dejó atrás el 70%/30% para aplicar una nueva combinación. De acuerdo al decreto 597/2023, se incrementa al 50% la porción de divisas que se pueden liquidar en el segmento del dólar Contado con Liquidación o "CCL".

Más claramente: se extiende el dólar diferencial para todo el complejo exportador, de acuerdo con un régimen que permitirá liquidar el 50% al tipo de cambio financiero denominado Contado con Liquidación.

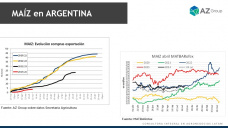

En tal caso, el nuevo tipo de cambio rondaría en torno a $630 por unidad de dólar.

La brecha con los dólares alternativos pasa, por lo tanto, a ser baja. Seguramente se mantenga por unos días en torno al 45%. Realmente, muy reducida.

Cada uno hará sus cálculos, pero ésta parece ser una oportunidad para tomar decisiones al respecto.

Con referencia a la situación del país, qué decir. Es cierto que estamos por entrar en una nueva etapa, más amigable con la libre empresa y la libertad económica.

Pero, el panorama no luce para nada halagador.

Con reservas negativas en alrededor de USD11.000 millones, una enorme deuda comercial próxima a USD20.000 millones y una gran cantidad de productos para importar detenidos, más un nivel de gasto público desbordado y una tasa inflacionaria que, al terminar el año, superaría el 180%, lógico es aguardar para diciembre una considerable devaluación.

La devaluación está a la vuelta de la esquina. Y no va a ser de escasa dimensión.

Vamos ahora al plano internacional.

Una buena noticia viene del comportamiento del dólar frente a las restantes monedas.

El índice dólar, que compara esta moneda con una cesta de seis importantes divisas, acaba de llegar a su cota más reducida, desde fines de agosto, a 103,17 unidades.

El yen, por ejemplo, sigue apreciándose frente al dólar. Por cuarta sesión consecutiva, el martes aumentó, frente a la posibilidad de que el Banco de Japón endurezca su política monetaria el año que viene y, a su vez, la Reserva Federal la suavice.

El gráfico muestra cómo desde el 14 de noviembre, el índice dólar se desliza en caída.

Veamos:

La baja del dólar implica, en principio un trampolín para la suba de los precios de los granos y demás commodities agrícolas.

Pero, la principal razón alcista no está acá.

¿Dónde está entonces? Simple: en Brasil.

El clima le sigue jugando una mala situación. Hay sequía y abundancia de lluvias.

Las precipitaciones esperadas sobre el centro-norte siguen siendo pobres y heterogéneas.

Ello compromete el desarrollo inicial de los cultivos y hace necesaria resiembras en algunos casos.

Simultáneamente, el exceso de humedad en el sur genera problemas sanitarios.

El mapa provisto por el USDA, no da una idea general.

El Instituto Nacional de Meteorología (Inmet) acaba de pronosticar un frente de tormenta de gravedad, para el sur de Brasil.

El modelo Cosmo de este Instituto predice que las lluvias, a partir del jueves, se incrementarán, en Rio Grande do Sul, con perspectivas de fuerte inestabilidad para Santa Catarina y de Paraná.

Las condiciones climáticas siguen demorando la campaña de siembra.

Este lunes, la Companhia Nacional de Abastecimento (Conab) relevó la siembra sobre el 65,4% del área prevista, frente al 75,9% de igual momento del año anterior.