En la corta semana del mercado argentino muchas cosas pasaron para mover los precios de los productos agrícolas.

Desde el punto de vista externo, el informe mensual del USDA publicado el martes confirmó las expectativas de los operadores respecto de los stocks estadounidenses y la oferta sudamericana.

En el mercado local el impacto del clima en las regiones productoras con su evaluación en los cultivos estuvo a la orden del día.

Las cotizadas se movieron al alza por la falta de llegada de mercadería a los puertos ante la necesidad de cumplir negocios al exterior pero las perspectivas continúan limitadas por la gran oferta que se espera cuando el clima lo permita.

La oferta argentina de maíz y soja todavía no ingreso al mercado para presionar estacionalmente los precios pero el mercado externo ya lo descuenta por las proyecciones de producción y la mayor oferta de Brasil.

El USDA en el informe mensual aumento la producción de soja de Brasil de 108 M a 111 M ton y la de Argentina de 55,5 M ton a 56 M. Estas cifras estuvieron dentro de lo esperado por el mercado que reaccionó levemente a la baja ese día en las cotizaciones futuras de soja pero los días posteriores se recuperaron.

En el caso del maíz, también hubo aumentos para Sudamérica donde la producción de Brasil pasó de 91,5 M ton a 93,5 M y la de Argentina de 37,5 M a 38,5 M ton.

Para ambos productos la oferta sudamericana mostro un importante incremento respecto del ciclo anterior. En soja se pasó de 167 M ton a 183 M ton y en maíz de 96 M ton a 132 M ton, incluyendo también otros países productores como Paraguay, Uruguay y Bolivia en el caso de la oleaginosa.

Esta situación aumentó la oferta global a niveles record de ambos productos que se sumó al record productivo de EE.UU. en el 2016 y es por esta razón que los precios no pueden despegar.

La oferta de los granos con la cosecha sudamericana es el principal factor de presión en las cotizaciones más allá que la demanda tampoco acompaña más allá de lo habitual a esta época del año.

Los precios solo encuentran sostén en el clima cuando se conoce que hay lluvias que retrasan la cosecha en Sudamérica o las siembras en EE.UU.

Las pasadas precipitaciones en Argentina retrasaron la cosecha de maíz y soja en muchas zonas aunque los pronósticos son alentadores para los próximos días. Durante el fin de semana largo de semana santa hubo un importante avance en los campos pero con limitaciones de traslado por el estado de los caminos.

En EE.UU. hubo lluvias en el Medio Oeste que están retrasando los trabajos de siembra de maíz con pronósticos que continuarán en los próximos días.

Con el clima que afecta se agrega volatilidad a los precios y oportunidades de mejoras que en otro contexto no se obtendrían.

Si las condiciones continúan húmedas para el Medio Oeste el mayor potencial de suba está en el maíz que frente a una menor área de siembra proyectada a partir del informe del 31 de marzo, una demora en la implantación podría ajustar a la baja aún más la cobertura.

Si no se siembra maíz en EE.UU., aumentan las probabilidades que se implemente más soja con el consecuente impacto en las cotizaciones que ya el mercado descuenta con un incremento del 7,25% en el área de siembra.

Frente a cambios en el área de siembra en EE.UU., los precios de ambos productos se comportaran diferente para ajustar la relación entre ambos.

En los últimos meses la relación entre los precios futuros de maíz diciembre y la soja noviembre en el mercado de Chicago fue cambiando. Cuando se conocieron en febrero las primeras proyecciones del Outlook el ratio soja/maíz estaba en 2,60 en favor de la soja. En los meses siguientes se redujo la relación por la caída del precio de la soja en relación al precio del maíz que bajo menos.

El 31 de marzo, fecha de la publicación del informe de Perspectivas de Siembra del USDA, la relación quedo en 2,45 a favor de la soja pero a partir de ahí mostro niveles entre 2,45/2,50 para cerrar a 2,43 el jueves, último día de operatoria en Chicago.

El comportamiento de estos precios, que son un importante indicador para el mercado, estará influenciado por la evolución del clima que permita o no el avance de la siembra estadounidense.

Con lenta cosecha, menos oferta local

El clima es también un factor que impacta en el mercado local por la demora en la cosecha gruesa que limita el flujo de mercadería en los puertos y ayuda a los precios.

El avance del 18% en la cosecha de maíz frente al 25% del año pasado y la recolección del 8% de la soja frente al 14% muestra que la oferta es menor a la esperada aunque la proyección final está por arriba del año anterior.

Luego de las lluvias se podría esperar un recorte en las cifras de producción, sin embargo, las estimaciones privadas continuaron con las mismas cifras a la espera de una mejor evaluación del impacto en los cultivos y del análisis oficial.

Esta semana el Ministerio de Agroindustria publicará su informe mensual en el que se espera que estime la producción de soja y maíz.

En ambos cultivos, en el informe semanal, se muestra el impacto de las precipitaciones en muchas zonas pero con buenos resultados productivos donde se pudo cosechar.

La incertidumbre sobre los rindes lleva a la retracción en los negocios. En la última semana el volumen de negocios de soja mostro una caída respecto de las semanas previas.

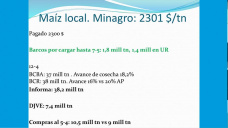

Según el informe semanal de compras se comercializaron 1,09 M de ton (2,23M ton semana anterior) de soja por parte de la exportación y la industria, debajo del año pasado a la misma fecha. En el acumulado al 4/4 la exportación lleva compradas 5,14 M ton y la industria un total de 8,79 M ton, sumando ambas se llega a las 13,94 M ton, debajo de las 14,57 M ton del año pasado a la misma fecha.

Un menor volumen de la oleaginosa se contrapone con un mayor volumen de negocios de maíz donde el sector exportador lleva compradas 10,50 M ton frente a las 8,69 M ton del año pasado.

La diferencia entre ambos productos no solo radica en el volumen comercializado sino también en la modalidad de los negocios. En el caso de la soja el 68,5% no tiene precio, es decir, se comercializó bajo la modalidad a fijar precio mientras que en el maíz solo el 21,6% no tiene precio.

Ante estos números se puede inferir que el productor que vendió bajo dichas modalidades tiene expectativas que los precios en el futuro sean mejores que los actuales.

El mercado muestra mejores precios en la soja con el paso de los meses, por arriba del cost of carry de la mercadería. La posición noviembre en el MATBA cotizo el miércoles a usd 252, unos usd 14 arriba de mayo, la posición a cosecha.

Al mayor precio en dólares también se le puede sumar la diferencia en el valor del dólar y variables financieras que permiten mejorar los precios actuales.

Actualmente para sacar diferencias en los precios se tienen que combinar distintas variables disponibles en el mercado así como seguir los factores que pueden mover los precios al alza o a la baja.

Lo que viene

Los precios agrícolas continuarán mostrando muchos cambios por la volatilidad que genera el clima. Importa lo que sucede en las regiones productoras de EE.UU donde deben comenzar las siembras de primavera y en nuestros campos.

Las lluvias son sostén para los precios, mientras que el clima favorable presionaran los valores pero la última palabra la tiene la interpretación delos operadores con su accionar en el mercado.

El accionar de los fondos es clave para los precios, más allá de otros factores como:

- Evolución del dólar

- Avance de la cosecha en Argentina

- Avance de la siembra en EE.UU.

- Ventas de productores argentinos

Por Lorena D´Angelo Analista de Mercados y Asesora Comercial

Fuente: Centro de Gestión Agropecuaria