Informe Quincenal Mercado de Granos

14 de Diciembre de 2015

- Sobre Perspectivas Agrícolas 2015/2016

El grupo de economía de INTA Pergamino, ofrece a los organizadores de reuniones las conferencias sobre Perspectivas Agrícolas de la Cosecha 2015/16. Las mismas brindan un panorama actual del mercado de granos, aspectos económicos y estrategias comerciales. Presentación en Power Point con modernos sistemas audio visuales. También se brinda asesoramiento capacitación sobre estrategias comerciales más aconsejables para el productor rural

RESUMEN

Durante la última quincena, en la Bolsa de Chicago (EEUU), y para los contratos cercanos, los precios de los granos no reaccionaron. El maíz quedo en torno a 140 u$s/t, la soja toco 333 pero cerro a 321 u$s/t, que siguen muy bajos y la harina de soja, toco un mínimo en 5 años. Igualmente, el trigo tuvo leves alzas en Chicago, dejando sus valores en torno a los 178 u$s/t, y similar para Kansas.

Las alzas del trigo, fueron correcciones dados los, fuertes suministros

mundiales en los países exportadores y que se muestran muy competitivos.

La soja mostró alzas y bajas semanales, dejando un recorrido lateralizado que,

en realidad, viene mostrando por casi cinco meses. El maíz siguió a las alzas

del trigo.

Por último, los aceites reaccionaron tímidamente, un 2%, pero siguen como los activos que mas perdieron en el derrotero bajista del año 2015.

El mercado no se ha recuperado del impacto bajista del informe del USDA de noviembre y el de diciembre dejo sin cambios las cosechas de maíz y de soja en los EEUU. El mismo, aumento levemente los remanentes mundiales de los principales granos.

Las expectativas del mercado mundial de soja siguen complicadas. Hay una sobre oferta de soja en EEUU y el mundo, que alcanza a la harina y al aceite.

Un indicador preocupantes fue precisamente, el bajo precio que toco la harina de soja de solo 300 u$s/t, que enciende un alerta sobre el componente más estratégico de la agroindustria de los alimentos.

En el medio local, las medidas anunciadas se oficializarían el 14/12 en Pergamino. La nueva política comercial para el agro, es bien recibidas, pero la capacidad de pago de los compradores de los granos ya las incorporó.

Se suma, las posibles variaciones del tipo de cambio, la variable macro más relevante, no solo para el agro sino para toda la economía. Esto porque además de acelerar las ventas de la mercadería guardada, debe resolver los ingresos, para realizar pagos en dicha moneda y/o salvaguardar la posibilidad de ahorro.

En el mercado mundial bursátil, en la quincena las expectativas fueron bajistas, para la mayoría de los activos. Se deprecio algo dólar luego de tocar casi una igualdad. Cayó el precio del crudo por debajo de los 40 u$s/t y el oro a su valor más bajo en años.

Los interrogantes para el mediano plazo, son la demanda y su comportamiento. Porque la desvalorización de las monedas y el alza de la tasa de interés, son factores que pueden afectar el nivel del comercio global de mercaderías. Entre ellas, a los bienes agros alimentarios.

Desde el punto de vista los de precios, la hipótesis vigente era que luego de la cosecha de EEUU, se tocaron los mínimos y que viene una recuperación. La realidad no avalo esta hipótesis y no se descarta nuevas bajas, con pisos aún inferiores.

Claramente para el mediano a largo plazo, deberían aumentar porque las cuentas no cierran para varios agricultores de muchos países, en el mundo. Esto si se quiere evitar una merma las disponibilidades alimentarias mundiales.

En el plano local, los precios de los granos mejoraron pero siguen ajustados, los resultados económicos de los principales cultivos en el país.

Si bien los precios del maíz y del trigo ya aumentaron en dólares tanto para el disponible como futuros. La soja por su parte, tiene un mercado internacional deprimido y no se observa más argumentos para lograr aumentos en las cotizaciones.

Según Márgenes Agropecuarios y para diferentes zonas del país, las subas de los precios mejoraron los resultados de la cosecha en soja, trigo y en maíz.

Pero las proyecciones muestran quebranto en zonas según sus rindes. Sólo escapan el maíz para el rango alto de rindes en campo propio y arrendado, y el trigo en campo propio. Los resultados mostraron más difíciles de lograr un equilibrio en la soja y en el girasol.

En lo local, el escenario político y comercial ya ha sido incorporado en las propuestas de los compradores de granos. Se supone que continuarán de las novedades junto al anuncio oficial.

Parece altamente necesario para el sector productor, analizar las posibilidades y las estrategias comerciales, para asegurar el resultado y evitar quebrantos.

TRIGO

Durante la última quincena (27/11-11/12/15), las cotizaciones del cereal en

Chicago y para el contrato más cercano diciembre-2015, mostraron el fin de

caídas y lograron alzas en las semanas, superando a otros granos. Se logaron

alzas netas para Chicago y para Kansas del orden de 4,0%. Pese a ello, no

alcanzaron a tocar los 180 u$s/t.

Los futuros de trigo estuvieron presionados por la amplia oferta a nivel

doméstico y mundial. Se sumaron en la semana las condiciones favorables en las

regiones productoras de EEUU y un nivel de exportaciones algo demorado.

Los futuros de trigo de Chicago y Kansas tuvieron como otros granos favorecidos

por la baja del dólar.

La oferta y demanda global siguió sin cambios, de acuerdo al reporte de oferta y

demanda del USDA de diciembre. Se siguen mostrando elevados niveles mundiales de

oferta, y los proyectados para el año 2016 ya están por arriba del año

precedente.

En la última quincena en Chicago y para el contrato más cercano Dic-15, la suba

fue de 6 a 177,4 u$s/t (171,1 quincena y 182,2 mes anterior). Para Kansas, el

alza fue de 7 cerrando a 172,1 u$s/t (165,4 quincena y 171,1 mes anterior).

Como vemos, leves alzas dentro de un contexto de debilidad generalizada. Pero el

mercado busca alejarse de los mínimos del trigo en el año que finaliza.

Según el análisis técnico, y para el contrato de cosecha más cercano

diciembre-15, la tendencia fue bajista y podría pasara a lateral, dado que las

cotizaciones quedaron casi 5 dólares arriba de las medias de veinte días 175 y

170 u$s/t, para ambas plazas, respectivamente.

En cuanto a las exportaciones semanales del cereal desde los EEUU, fueron

bajistas para los precios. Para la semana concluida el 3/12/15, se informaron

ventas del ciclo 2015/16, de 225,1 mil toneladas (392,2 semana anterior), debajo

del rango esperado (300-500) mil toneladas. Las exportaciones para esta fecha,

se ubicaron en torno del 67% del promedio, es decir, normales.

Según reporte de cultivos en los EEUU del NASS al 29/11, se informo que el

estado del cultivo de invierno entre bueno a excelente en 54% (53% semana

anterior y 58% año 2014).

Según el informe oferta y demanda (WASDE) del USDA de diciembre-15, para EEUU,

la producción fue estimada en 55,8 Mt (55,2 año 2014), las exportaciones bajaron

a 21,8 Mt (23,3 año 2014) y el uso total en 33,2 Mt (31,5 año 2014). El saldo

final fue aumentado a 24,8 Mt (20,5 año 2014). No hubo cambios este mes y dicho

balance, se sostuvo, más holgado que el año anterior, siendo un factor bajista

para los precios.

Para el nivel mundial y para el ciclo 2015/16, la producción aumento 1,5 a 734,9

Mt (725,1 año 2014), las exportaciones aumentaron 1,4 a 162,3 Mt (161,3 año

2014) y el uso total declino 0,3 a 717,1 Mt (707,0 año 2014). El saldo final

aumentó a 229,9 Mt (227,3 mes y 212,1 año 2014). La relación stock/uso mundial

paso a 32,1% (31,7% mes y 30% año 2014). Cuadro 1.

Como vemos, el balance mundial aumento su holgura, y fue un claro indicador

bajista. Además, creció el volumen de la producción total, superando ya por 1,3%

el récord, de la temporada anterior.

Habrá un nuevo récord productivo mundial que esto no era esperado meses atrás,

lo que también impacto como bajista para los precios del cereal.

Se puede concluir que el mercado mundial de trigo sigue sobre ofertado. Falta

mucho tiempo para la nueva cosecha. Pero, las expectativas de corto plazo se

revirtieron, en lugar de mermas hay alzas productivas para 2016/17.

Mercado local

Durante la última quincena, en las principales plazas locales, el mercado

siguió estable priorizando lo domestico y menos el comportamiento trigo en

Chicago y en Kansas.

En el disponible la demanda ofreció en forma abierta 1300 a 2400 $/t por trigo

condición Cámara con según calidad, descarga y forma de pago.

Por el cereal con entrega enero condición cámara, los exportadores ofertaron a

155 u$s/t. Para el febrero se pagaron 155 y para marzo 165 u$s/t. Similar para

Bahía Blanca y Rosario, y 150 u$s/t para Necochea.

En lo que respecta a la mercadería condición cámara y entrega en enero se

negociaron a 155 u$s/t con calidad y entrega en el mes 175 u$s/t. Un valor por

disponible de calidad fue de 165 $s/t para diciembre.

Según la Bolsa de Cereales de Buenos Aires las ofertas de la industria cerraron

en la quincena a 1550 $/t (1530 quincena y 1520 mes anterior).

Durante la última quincena, en el mercado de futuro local (MATBA) el precio del

cereal disponible declinó 1 cerrando a 155 u$s/t (157 quincena y 157,5 mes

anterior).

Para nueva temporada, se negoció el contrato enero-16 que cerró a 156 u$s/t (158

quincena y 160 mes anterior). Los contratos para marzo a septiembre 2016,

cerraron con bajas mayores a 2% ubicándose, entre 168 y 184 u$s/t.

Es importante destacar que el precio del trigo enero-16, sigue en sus valores

más altos desde el mes de octubre. Pero, la oferta espera mejoras según la

comercialización interna, sin retenciones y valor dólar, debería cotizar a 185 a

190 u$s/t.

Los precios FOB del trigo en el Golfo de México mostraron bajas como las de

Chicago y de Kansas. Para el trigo procedente de Chicago, subió 3 a 207,8 u$s/t

(205,5 quincena y 213,4 mes anterior). Para el trigo origen Kansas ganó 4 a

215,8 u$s/t (212,1 quincena y 213,3 mes anterior).

En el mercado de exportación Puertos Argentinos, el precio FOB orientativo

continúa en baja, para dic-15 y enero-16. Las mismas se ubicaron en un FOB de

190 u$s/t. Con las retenciones del 23% y el dólar comprador Banco Nación a 9,7

$/u$s mas los gastos habituales daría un FAS teórico de 1378 $/t, arriba del FAS

teórico informado por el Minagri al 11/12 de 1271 $/t.

La proyección en margen bruto de la cosecha usando los rindes de 35 y 45 qq/ha

y el precio de enero-16 de la última semana de 158 u$s/t, en el MATBA, darían

márgenes brutos de 28 y 132 u$s/ha. Este resultado mejoro para el cereal ya muy

cercano a la cosecha. Pero, el rinde de indiferencia sería prácticamente de 35

qq/ha (Ver cuadro).

El trigo es uno de los cultivos mas demorados en las operaciones de ventas de la

actual cosecha. De Las mismas, según reporte oficial se encuentran 35% por

debajo de las ventas del año 2014 y un 52% por debajo de las de 2013.

Como en otros granos, el precio tiene expectativas alcistas, que se deberían

concretar con las medidas anunciadas, para acelerar sus ventas.

Según la Bolsa de Cereales de Buenos Aires, al 6/08/15 se dio por concluida la

siembra de trigo 2015/16 con el 100% del área proyectada de 3,7 Mha (3,75 y 4

anteriores estimaciones). La caída interanual del área implantada fue de -16%

respecto a 2014/15 (4,4 Mha).

Para dicha fuente al 10/12/15, el progreso de la cosecha nacional fue de 40,9%

(retraso interanual -12,6%) de la superficie apta de 3,498 Mha descontado como

perdidas 0,202 y una siembra total de 3,7 Mha. Se han recolectado 1,429 Mha,

arrojando un rinde promedio de 24,8 qq/ha. Un volumen acumulado de 3,45 Mt.

A pesar de las lluvias registradas en la última semana, continúa mejorando el

avance y el rinde a medida que se extienden hacia el sur del área agrícola

nacional.

Sobre el Sudeste y Sudoeste de Buenos Aires, los rindes relevados estuvieron por

encima de las expectativas y de mantenerse la tendencia, se podría corregir la

producción, estimada en 9,5 Mt para la campaña en curso.

Los mayores progresos fueron en las regiones Centro-Norte de Córdoba y Santa Fe,

Núcleo Norte y Centro-Este de Entre Ríos; donde los rindes se ubicaron levemente

encima de los promedios históricos. Sin embargo, con gran dispersión por humedad

y granizo, sobre el final del llenado.

Sobre el Centro-Norte de Santa Fe, la cosecha esta próxima a culminar, con

algunos lotes de cobertura, que por buenas condiciones pasaron a grano

comercial,

En el Núcleo Norte, la trilla avanzó lenta por falta de piso y excesos hídricos.

Para el centro y sur bonaerense, se encuentran en etapas de grano duro y madurez

fisiológica, con temperaturas y condiciones óptimas para el llenado.

En el Centro de Buenos Aires, la trilla se iniciaría en días, previas

aplicaciones de fungicidas por roya y mancha amarilla.

A la fecha, la caída interanual de volumen de cosecha seria de 19% respecto a

las 11,75 Mt de 2014/15.

Con respecto a la trilla de la cebada, con destino a grano comercial y a nivel

nacional, alcanzo a 8,5% (retraso interanual de 16,1%) de las 1,050 Mha

sembradas. El rendimiento promedio fue de 36,0 qq/ha, por encima de los

históricos para el centro y sur del área agrícola nacional.

La proyección para la campaña 2015/16 podría alcanzar 3,65 Mt, y sería un 28%

superior al ciclo previo 2014/15 que fue de 2,85 Mt

Según el informe WAP del USDA de diciembre 2015, la producción Argentina de

trigo para el ciclo 2015/16 se estimo en 10,5 Mt (10,5 mes y 12,5 año 2014),

producto de un área de 3,5 Mha (3,5 mes y 4,2 año 2014), y un rinde de 3,0

ton/ha (3,0 mes y 2,98 año 2014). La exportación sería de 5,0 Mt (5,0 mes y 5,5

año 2014).

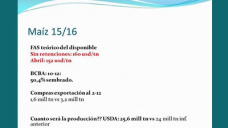

MAÍZ

Durante la última quincena (27/11-11/12/15), las cotizaciones del cereal en

Chicago, lograron ganancias, pero dentro de los rangos ya alcanzados por el

cereal. En la primera semana supero los pisos del año en curso de 140 y paso a

148 u$s/t. En la última semana, bajo a 146 u$s/t.

La variación neta del precio del cereal en la quincena, fue una ganancia de 6 al

cerrar el contrato diciembre-15, a 146,8 u$s/t (141,4 quincena y 141,0 mes

anterior). Para marzo-16 ganó 5 a 147,7 u$s/t (142,5 quincena y 143,9 mes

anterior).

Según el análisis técnico y para el contrato más cercano (diciembre-15), la

tendencia siguió levemente bajista, pero podría para a lateral, dado que los

cierres quedaron próximos a la media de 20 días, de 145 u$s/t.

El mercado de maíz estuvo presionado por la expectativa de grandes cosechas en

regiones de Sudamérica, que continuarían restándole participación del mercado

global a los EEUU.

Con respecto a las exportaciones del cereal desde los EEUU, y para la semana

concluida el 3/12/15 resultaron alcistas para los precios. Se informaron para el

ciclo 2015/16, ventas de 1095,3 mil toneladas (499,4 semana anterior), arriba

del rango esperado de (450-650) mil toneladas.

Sin embargo, las exportaciones del ciclo 2015/16, siguen algo demoradas, dado

que el avance estimado por el USDA fue de 38% versus el 56% del promedio. Esto

se reflejo en el anualizado de las ventas externas, que cayeron casi 1,5 a 44,5

Mt en el último reporte.

En sus estimaciones sobre los EEUU, se resigno exportaciones por la competencia

de Brasil. Este último país, se afianzaría como segundo exportador mundial.

Otro factor a la baja, fue la producción del biocombustible, que alcanzó máximos

históricos en el mes de noviembre.

Sin embargo en el cierre de la semana desde el USDA se conoció una proyección

preliminar de área a sembrar para el ciclo 2016/17 de 36,6 Mha, que de

concretarse seria 0,85 Mha o un 2,4% más que el ciclo anterior.

Las noticias de mayor competencia fueron las bajas de las retenciones para los

cereales en Argentina y en Brasil, la Conab aumentó la cosecha actual a 82 Mt,

afianzando sus potenciales exportaciones.

En resumen, la tendencia del maíz continúa siendo bajista por los suministros

abundantes en los EEUU y en el mundo. Sin embargo, el mercado está sobrevendido

y podría tener una corrección,

Con respecto a la salida comercial exportadora de EEUU sigue siendo bajo con 34%

comparado al 55.1% del promedio de 5 años para esta fecha. Se requiere exportar

950 mil toneladas por semana, para alcanzar la cifra anualizada de EEUU.

La proyección anual muestra dificultades que puedan repuntar, dada la activa

competencia de Brasil y de Ucrania.

Según el informe de oferta y demanda (WASDE) del USDA de diciembre-15, para EEUU,

la producción fue estimada sin cambios, en 346,8 Mt (361,1 año 2014). Las

exportaciones bajaron 1,3 a 44,5 Mt (47,4 año 2014), y el uso total aumentó 0,7

a 301,8 Mt (301,9 año 2014). El balance cerró con un aumento del stock, a 45,3

Mt (44,7 mes y 43,9 año 2014). La relación stock/uso, paso a su nivel más alto

desde 2009/10 a 15,0% (14,8 mes y 14,6% año 2014). Lo más significativo, fueron

nuevas bajas de las exportaciones y acumulación de stocks.

Para el nivel mundial dicho reporte de diciembre, bajo la producción de maíz 1 a

973,9 Mt (1008,8 año 2014). Las exportaciones bajaron 0,2 a 127,7 Mt (127,8 año

2014) y el uso total declino 1 a 970,2 Mt (975,5 año 2014). El balance cerró con

un stock igual al mes pasado de 211,9 Mt (208,2 año 2014). La relación stock/uso

mundial, paso a 21,8% (21,8% mes y 21,3% año 2014). La más alta desde 2001/02.

Cuadro 2.

No hubo cambios sustantivos, pero el balance mundial de maíz, sumaría la quinta

campañas consecutiva de oferta superior a la demanda. Los niveles de los

inventarios, alcanzaron a 211 Mt los más altos desde 1987.

Se puede concluir, que el mercado mundial de maíz sigue con gran sobre oferta

con acumulados de los países líderes y exportadores y a la vez, una demanda

externa menos dinámica.

Igualmente, el nivel de uso del cereal sigue mostrando récords en el mundo, pero

hubo en los últimos ciclos, un verdadero salto productivo de los EEUU, y de

nuevos exportadores como Brasil.

Pese a este balance holgado, el maíz sería el único cereal cuya producción seria

menor al récord de 2014. No obstante, los remanentes serian los mayores

históricos, superando a los del ciclo anterior.

En resumen, los datos fundamentales de oferta y demanda mostraron un cuadro de

sobre oferta que está vigente. El contexto financiero muestra una fortaleza del

dólar y debilidad del petróleo, que hace menos competitiva las exportaciones

primarias.

La oferta Sudamericana irrumpió con fuerza, con Brasil, consolidando su lugar,

con una producción de 81,5 Mt y exportaciones de 25 Mt, un nuevo récord

histórico. Para la Argentina, se estimo una producción de 25,6 Mt y un saldo

exportable de 16 Mt. Los emergentes del este Europeo, contabilizaron

exportaciones de 19,1 y 15 Mt para los de la ex Unión Soviética y Ucrania.

Se estima que la demanda será motor de los precios, en los meses venideros. Sin

embargo, la economía mundial debería crecer a tasas moderadas y los pronósticos

no son claros a este respecto. Este panorama deja a los precios, estables en los

bajos valores actuales, al menos para el corto plazo.

Mercado local

En el plano local, el mercado siguió tonificado al margen de Chicago y los

contratos a futuro locales sostuvieron al maíz para el disponible y para nueva

cosecha a paridad con el país del norte.

Durante las semanas las ofertas por maíz estuvieron en zona de Rosario en torno

de los 1400, $/t. En tanto que para Bahía Blanca propusieron 150 u$s/t. Las

ofertas de los consumos oscilaron de 1250 a 1450 $/t. Para los meses de enero y

febrero, se pudo negociar a 142 y 145 u$s/t, respectivamente.

Por otro lado, entre febrero, marzo abril y mayo se negociaron en torno a los

150 u$s/t.

Para el maíz de la próxima cosecha se negoció a 150 para zona del Gran Rosario y

para Bahía Blanca, a 140 u$s/t para Necochea.

Si se compara estos precios, están puntualmente en paridad con los cierres de

Chicago, lo cual es la primera vez, en años que se produce esta coincidencia.

No obstante, la actividad sigue reducida, pese a que los vendedores están

asumiendo la eliminación de las retenciones del 20%, tal como han sido

anunciadas. Además, la eliminación de los ROE Verdes daría agilidad comercial al

cereal.

En el mercado local domino una reticencia a vender que dificultó a los consumos

locales. Como en el caso de la soja, la exportación pago precios que superaron

el FAS teórico, y los vendedores procuraron cerrar operaciones a plazos más

largos.

Durante la última quincena, el precio del maíz del contrato más cercano FOB en

el Golfo de México, se fortaleció, cerrando a 172,5 u$s/t (170,7 quincena y

170,9 mes anterior).

En los puertos Argentinos, el precio del cereal FOB y para el mes más cercano,

cayó a 167,7 u$s/t (172,8 quincena y 168,6 mes anterior).

Adoptando el precio FOB de referencia de 170 u$s/t para embarques a cosecha en

los puertos locales, con un dólar comprador de 9,7 $/u$s, las retenciones de 20%

y los gastos habituales de la exportación, darían una capacidad de pago de 1138

$/t, a tono con el FAS teórico publicado por el Minagri al 11/12 de 1159 $/t.

Durante la última quincena, en el mercado de futuros local (MATBA), el precio

del cereal gano 13,5 cerrando a 150,5 u$s/t (137 quincena y 135 mes anterior).

El contrato más cercano diciembre finalizó a 150 y enero-16 a 146,5 u$s/t.

Para el contrato de la nueva cosecha, abril-16, ganó 2 cerrando a 149,6 u$s/t

(147,5 quincena y 142,9 mes anterior). Para julio-16, el contrato cerró a 145

u$s/t (144 quincena y 142 mes anterior).

Como vemos, las alzas recientes se sostuvieron para la mercadería cercana y para

la nueva cosecha. Cabe destacar que estos valores, son similares a los de

Chicago y colocaron al cereal como los mejores del año y desde el inicio del

contrato.

La rentabilidad del cultivo para la cosecha futura considerando las cotizaciones

de la última semana para abril-16 que cerró a 150 u$s/t daría márgenes brutos de

262 y 473 u$s/ha. Con la corrección de precios, los valores mejoraron pero los

planteos productivos incluyendo un alquiler, siguieron mostrando resultados

ajustados y/o negativos para los rindes zonales.

Según los comentarios económicos sobre la nueva cosecha gruesa, los cultivos de

cereales se han visto beneficiados por igual, por una bendición de retenciones

“cero”. El trigo y el maíz, fueron los más beneficiados en este nuevo esquema.

Prueba de ello, fue la respuesta que ha tenido el mercado en estas últimas

semanas.

La excepción la soja, fue menos favorecida, cuya baja potencial de cinco por

ciento en las retenciones tiene un contexto externo deprimido.

Con este nivel de precios, el ingreso bruto de una hectárea de maíz, para rindes

normales en pampa húmeda, supera los 1500 u$s/ha, el más alto de los últimos

cinco años. Similar con el trigo, cuyo precio futuro julio en el Matba, cotizó a

178 u$s/t a seis de un nivel de retenciones cero.

La mejora de rentabilidad dio un interés por el cultivo, que incluyendo maíces

tardíos podría recuperar su proyección de siembra. Para la BCBA la siembra

ascendería a 3,6 M ha, un 9% más que el informe anterior.

En realidad desde el anuncio de una quita de retenciones y libres Roes, el

precio del cereal para cosecha aumentó 30 y para el disponible 50 u$s/t. Esto

incluiría la quita de retenciones, pero el mercado referencia en Chicago sigue

debilitado. Por lo tanto de aquí en más, las mejoras locales deberían venir de

los precios internacionales.

Los resultados económicos con el cereal, siguen bajos, y pese a las alzas y a

los buenos rendimientos, la situación en casi todos los casos, cierra con

quebrantos.

En los últimos años el maíz creció por el uso domestico como forrajero,

apuntalando la producción de carne de pollo, cerdo y vacuno en confinamiento.

No obstante, el consumo de carne vacuna fue de 60,1 kg/cápita/año, un 2,2% más

que 2014 (CICCRA noviembre). Según esta fuente, el 94% de la producción de carne

vacuna fue mercado interno. Por su parte, lo exportado de carne vacuna, en 2015

fue de 185 Mt, un 2,5% más que en 2014.

Con respecto al precio en noviembre, el novillito (350 a 390 kg) tuvo una suba

del 39% atribuida casi exclusivamente, al consumo interno. Los precios al

mostrador de esa carne tuvieron fuertes aumentos sin descontar un efecto

estacional y de expectativas por las medidas económicas hacia el campo.

No obstante el novillito en Liniers a 27,6 $/kg fue 41,5% arriba de los valores

promedios del año. En moneda constante, el precio actual se ubica un 10% por

debajo del máximo histórico de los últimos treinta años, de marzo de 2011, de 30

$/kg. El mínimo fue 14 $/kg en enero 2009 y el promedio 2009-2015 fue de 23

$/kg.

En suma las alzas se produjeron en forma similar a los granos, sólo con la

expectativa de una devaluación y de la quita de retenciones.

Cabe señalar que la oferta se diversifico y esto debería atenuar las subas antes

señaladas. En 2005, el consumo de carne vacuna en Argentina era de 62 kilos per

cápita. Sumaban la dieta 24 kilos de pollo y ocho kilos de cerdo. Los

“sustitutos” representaban el 51,6% del volumen consumido de carne vacuna. En

2015, el consumo de pollo suma 45 kilos, y el de cerdo 16 kilos. Ambos,

equivalen ahora al 100% del consumo de carne vacuna.

Se deduce de lo anterior, el impacto del maíz en el alimento balanceado y en los

suministros forrajeros utilizados, en la actual producción de carnes domestica.

Según la Bolsa de Cereales de Buenos Aires al 10/09/15, se dio por concluida la

cosecha de maíz 2014/15. La superficie apta fue de 3,282 Mha, el área pérdida de

118 mil ha y la siembra total de 3,4 Mha. Se cosecharon 2,282 Mha, arrojando un

volumen de 26,3 Mt y un rendimiento promedio de 80,1 qq/ha.

Para dicha fuente y en el reporte del 10/12/15 mostro un avance de siembra

2015/16, del 50,4% (retraso interanual de -2,3%). La superficie a sembrar se

proyectó en 2,72 Mha. Esta seria, un 20% inferior al ciclo previo, que fue de

3,4 Mha.

Las buenas condiciones climáticas permitieron una recuperación parcial de lotes

afectados por la caída de granizo.

La siembra de los maíces tardíos en el centro y sur del país se encuentra en la

ventana óptima y es posible un aumento del área. La misma, estará supeditada

fundamentalmente, a las condiciones climáticas dado que a la fecha hay excesos

hídricos en el centro del país. Por esta razón, se mantuvo la intención de

siembra de 2,72 Mha.

Para Córdoba la siembra de maíces tardíos están en las etapas iniciales. Los

lotes tempranos están entre V10 y formación de panojas.

Para las regiones Núcleo Norte y Sur, los lotes tempranos están buenos en

panojas. Se están sembrando lotes más tardíos sobre trigo y sobre legumbres

(arveja-lenteja).

Para el Centro-Norte de Santa Fe se encuentran entre floración y grano lechoso

con primeros lotes de grano pastoso. Los anegamientos temporales en el margen

este y oeste generan complicaciones con la maquinaria y la siembra de lotes

tardíos.

Para la región Centro-Este de Entre Ríos se encuentran en floración en muy

buenas condiciones, con aplicaciones puntuales para controlar lepidópteros.

En el sur del área agrícola nacional la siembra de lotes tardíos espera la

cosecha de la cebada.

Para zonas del Sudeste y Sudoeste de Bs. As.-Sur de La Pampa están entre V6 y

V8. El estado general es muy bueno, con algunas restricciones hídricas en

sectores de la costa.

Para las zonas del Centro de Bs. As. y Norte de La Pampa-Oeste de Bs. As., se

encuentran entre V8 y V10. Además, iniciaron siembras de lotes tardíos con buena

humedad en los perfiles.

De acuerdo al informe WAP de Diciembre-15, la producción Argentina de maíz para

2015/16 se proyectó en 25,6 Mt (25,6 mes y 26,5 año 2014), el área sería de 3,2

Mha (3,2 mes y 3,2 año 2014) y un rinde de 8,0 t/ha (8,0 mes y 8,28 año 2014).

Entre los exportadores, Argentina ocuparía al cuarto lugar con 16,5 Mt.

Precedido de EEUU 44,5 Mt, Brasil 25, Ex Rusia-12 19,5 y Ucrania 15 Mt.

SOJA

Durante la última quincena (27/11-11/12/15), las cotizaciones de la soja en

Chicago y para el contrato más cercano enero-16, y mostraron alzas y bajas

cercanas a 4% en las semanas, cerrando con alzas netas marginales.

La debilidad de la oleaginosa quedo evidente en todo el año 2015, dado que el

precio cayó a pisos de 315 u$s/t, los más bajos en varios años. Sin embargo,

desde septiembre a inicios de diciembre, el precio se tiende a ubicar mayormente

en 320 a 330 u$s/t. Esto sería un canal lateralizado, con fluctuaciones, pero

sin fuerzas para lograr cambios de tendencia.

La variación del precio del poroto de soja en la quincena, mostro una alza neta

de 0,5 al cerrar el contrato enero-16 a 321,05 u$s/t (320,8 quincena y 315,6 mes

anterior). Para mayo-16, mes de la cosecha de Argentina, no hubo cambios

sustantivos cerrando a 232,5 u$s/t (323,9 quincena y 316,7 mes anterior).

Durante la quincena, la harina de soja, cayó 13 para cerrar a un mínimo de 300,0

u$s/t (312,8 quincena y 318,3 mes anterior). Este dato no es menor, porque fue

el valor más bajo en 5 años para dicho subproducto. Considerado estratégico, y

el mercado más dinámico, focalizado en la alimentación animal.

Por su parte, el aceite de soja, recuperó en las semanas 44, para cerrar a 685,2

u$s/t (641,1 quincena y 596,2 mes anterior).

Según el análisis técnico, para el poroto soja y para la posición más cercana,

enero-16, la tendencia siguió como lateral y se podría sostener como tal, dado

los cierres fueron coincidentes con la media de 20 días de los 320 u$s/t.

Los fundamentos bajistas del mercado, fueron el gran volumen de la oferta global

de la oleaginosa, y la enorme cosecha de los EEUU. En su reporte mensual de

diciembre, el USDA dejo prácticamente intactos los datos del mes anterior. En el

mismo, se confirmaría tanto la oferta global, como las cifras del balance en los

EEUU.

En el ciclo actual 2105/16 se incrementaría la cosecha de soja de Brasil, de la

Argentina, además de la creciente oferta de los países como Paraguay, Bolivia y

Uruguay.

En la última semana, se conoció el reporte de oferta y demanda del USDA de

diciembre. Pero no tuvo novedades, y sin confirmar rebajas de remanentes que

eran esperadas. Por lo tanto, fue neutro a bajista.

Toda la semana fue persistente en los recintos comerciales, la posibilidad de

que detonen las exportaciones de soja de la Argentina, con la mejora de las

cotizaciones domésticas, producto de las medidas del nuevo Gobierno.

Durante la última semana, la soja en Chicago mostró una merma de 12,4 u$s/t.

Esta seria, la mayor baja desde agosto pasado y la séptima semana bajista de las

últimas ocho. Un derrotero realmente debilitado.

También, fueron bajistas las estimaciones de la CONAB, que proyectó la cosecha

de Brasil hasta 102,5 Mt. Dicho país, va a exportar un volumen de 57,5 Mt,

equivalente a toda la cosecha de Argentina. Una cifra realmente impresionante de

alto impacto en la actual campaña.

Es oportuno destacar que la harina de soja toco un mínimo de cinco años y medio.

Este es el producto emblema de la soja. Por otro lado, el aceite de soja sigue

debilitado y presionado por las mermas del petróleo.

De cara a la campaña 2016/17, el USDA estimó que habría un recorte en la

superficie a implantar con soja en Estados Unidos. Según el organismo

estadounidense el área sería de 33,18 millones de hectáreas.

Con respecto a la salida de las exportaciones de soja de EEUU, su monitoreo

semanal, advierten que el pulso del mercado esta flojo. Hay semanas donde supera

las expectativas, pero hay una lenta salida norteamericana, dejando en claro que

quien están ganando dinamismo en las exportaciones, es Brasil.

Con respecto a la demanda de harina de soja estaría perdiendo el liderazgo que

la caracteriza en la formación de precios. Esto sería grave, porque el

subproducto es la proteína para la ración, insumo altamente estratégico y el más

dinámico del mercado agro alimentario.

En el contexto financiero, como fue señalado, las semanas y las últimas

jornadas, fueron negativas para varios activos e índices bursátiles. Para las

commodities, encabezado por el crudo, las bajas fueron reiteradas.

El informe semanal de las exportaciones de soja norteamericana, fue alcista para

los precios. Para la semana concluida al 3/12/2015 y para el ciclo 2015/16, se

vendieron 1453,5 mil toneladas (878,3 semana anterior), arriba del rango

esperado (700-1100) mil toneladas.

Las exportaciones de harina de soja de los EEUU para el ciclo 2015/16, fueron

levemente alcistas, con ventas de 228,7 mil toneladas (77,5 semana anterior),

arriba del rango esperado (75 – 200) mil toneladas.

Por su parte las exportaciones de aceite de soja y para el ciclo 2015/16, fueron

neutrales, con ventas de 13,8 mil toneladas (5,3 mil semana anterior), dentro

del rango esperado de (5 – 20) mil toneladas.

Según el informe de oferta y demanda (WASDE) del USDA de diciembre-15, para los

EEUU, los datos se repitieron sin cambios. La producción fue estimada en 108,4

Mt (106,9 año 2014). Por su parte la exportación declinó a 46,7 Mt (50,2 año

2014) y el empleo total aumento a 55,1 Mt (54,9 año 2014). El balance mostro un

stock final de 12,7 Mt (5,2 año 2014). La relación stock/uso cerraría a 23%

(9,5% año 2014).

Sin cambios en este mes, fue confirmado un saldo más holgado, y el nivel alto de

remanentes desde 2006/07, claramente bajista para los precios.

Para el nivel mundial y para el ciclo 2105/16, se estimó una producción de soja

rebajada 0,9 a de 320,1 Mt (319 año 2014), las exportaciones crecieron 0,5 a

129,6 Mt (125,9 año 2014) y el uso total quedo sin cambios en el nuevo récord de

312,3 Mt (299,9 año 2014). El balance cerraría con un stock rebajado 0,2 a 82,6

Mt (77,7 año 2014). La relación stock/uso sería de 26,4 (25,9% año 2014). Cuadro

3.

Como resumen, los precios de la soja siguieron deprimidos. El abundante volumen

de oferta global de limitó las subas. También, la posibilidad de que Argentina

acelere sus ventas y las nuevas cifras crecientes de la producción y

exportaciones de Brasil.

Como factores bajistas, influyeron la fortaleza del dólar, la merma de la

molienda de soya en China y EEUA, y proyecciones de mayores siembras para

Sudamérica.

El mercado también se destaco en los precios los bajos registros de futuros de

la harina de soya, que toco mínimos de 5 años. Todo ello atribuido a los

suministros abundantes y la debilidad de la demanda.

Los precios del aceite de soya, cayeron junto al petróleo y la demanda menor del

aceite de palma de Malasia.

Se puede concluir que la oferta global de la oleaginosa en EEUU, creció y ya se

prevé un ciclo con una sobreoferta mayor al año previo.

El precio en el corto plazo, refleja la estacionalidad del fin de la cosechas en

EEUU. Pero el retraso de las ventas y la exportación desde los EEUU, indica

debilidades de la demanda.

En un mercado debilitado sin noticias alcistas, no se descartan nuevas bajas de

corto plazo. Pero, en el mediano a largo plazo, el mercado requiere una

recuperación para sostener a la oferta.

Mercado local

En el mercado local los precios de la soja siguieron tonificados y al margen

de las referencias externas. Los precios domésticos siguen sostenidos por el

interés de los compradores, en especial por la necesidad de las fábricas, que

vienen operando con stocks muy ajustados.

Sobre las últimas jornadas el precio alcanzo a negociar la soja a 3000 $/t, o

sea 309 u$s/t al dólar oficial. La pizarra para la zona de Rosario, también fue

de 3000 $/t, con una mejora de 50 pesos.

La incertidumbre sobre el tipo de cambio hizo que los productores sean cautos al

desprenderse de la mercadería. Esto se viene prolongando y en base a datos

oficiales, la exportación compro 800 mil toneladas de soja nueva, y la industria

suma 1,46 millones de toneladas. De esta forma, el volumen negociado fue

bajísimo para una cosecha estimada en 57 Mt.

Para la mercadería se negociaron a 220 u$s/t para entrega entre abril y mayo.

El precio ofrecido por la demanda genero alguna reacción de los vendedores para

cerrar nuevos negocios. Según la Bolsa de Rosario, relevó negocios por 30 mil

toneladas de soja, de las más altas en la semanas.

En los futuros locales, los valores ajustaron a la paridad con mermas de las

retenciones de 5%. Sin embargo, agotaron su poder de fuego dejando la soja

enero-16 en torno de 247,5 u$s/t. La posición mayo -16 ajustó a 221,6 u$s/t.

La situación de las fabricas se agravó a partir de la baja de las retenciones y

de levantar los roes. La demanda ofreció para pagar “premios”, en las terminales

del Rio Paraná. Ese valor, alcanzo a 3000 $/t, y en dólares a 255 u$s/t. Además,

se produjo una brecha entre el precio de la oleaginosa en zona de Rosario, y de

otras plazas como Lima, Quequen y Necochea.

En suma, el mercado se calentó en la plaza de Rosario por las fabricas y pese a

ello, el nivel de negocios bajo, por la fuerte reticencia a la venta.

Se estima que esto puede prolongarse más tiempo, inclusive la complejidad del

panorama comercial de los granos supone medidas específicas y de la tasa de

cambio. La hipótesis de la gradualidad prevalece y también podrían demandar más

tiempo.

Durante la última quincena, el mercado de exportación en el Golfo de México, se

mostro similar a Chicago. El saldo quincenal cayó 2 a 347,5 u$s/t (349,5

quincena y 347,3 mes anterior).

Por su parte, en los puertos sobre el Río Paraná, la oferta argentina de soja

FOB para embarques cercanos mostró indicativos a 350 u$s/t. Para embarques en

mayo 2016 el valor bajó a 329,1 u$s/t (328,5 quincena y 321,9 mes anterior).

En el mercado local las referencias para la soja nueva volvieron a ubicarse en

torno a un FOB de 300 a 325 u$s/t. con dicha referencia no hay lugar para nuevas

ganancias.

Adoptando el valor FOB de 350 u$s/t para embarques a noviembre, con un dólar

comprador BNA de 9,7 $/u$s, las retenciones de 35% y los gastos habituales de la

exportación, darían una capacidad teórica de pago de 2061 $/t. Arriba del valor

estimado por el Minagri el 11/12 de 1935 $/t.

En cuanto al valor para mayo-16, a un FOB de 330 u$s/t daría bajo igual calculo,

un FAS teórico de 1935 $/t.

Los futuros locales (MATBA) y para soja con entrega en Rosario, mostraron alzas

y bajas del disponible cerrando a 260 u$s/t (260 quincena y 248,3 mes anterior).

El contrato más cercano, enero-16 y febrero-16 hubo bajas del orden de 5%

cerrando a 231,5 y 228,5 u$s/t.

Para el contrato de nueva cosecha, mayo-16, cerró con bajas de 4 a 217,5 u$s/t

(221,6 quincena y 221,7 mes anterior). Finalmente, en los contratos de julio-15

a enero -16, hubo bajas en torno de 2%, cerrando entre 224 y 231,6 u$s/t. Se

negociaron contratos para mayo-17 y lo hicieron a un valor de 241 u$s/t (241

quincena anterior).

Como vemos, las cotizaciones se declinaron en para los negocios cercanos y para

la soja nueva, se cayó sobre el cierre, dado que por semanas se sostuvo en torno

a 222 u$s/t.

La rentabilidad de la soja aumentó con las mejoras de precios pero las ganancias

fueron modestas, mientras los referenciales externos, redujeron a los precios

futuros locales. Hubo una ida y vuelta en los precios para 2015/16. Con rindes

de 28 y 38 qq/ha, y el precio de mayo-16 de 220 u$s/t, daría resultados

proyectados de 178 y 335 u$s/ha (ver Cuadro).

Las proyecciones del cuadro adjunto son para campo propio y muestran a la soja

de 1ª con el resultado relativo más alto. Se puede observar que incluyendo un

alquiler de 16 qq/ha y con rinde de 38 qq/ha, cierra con negativos, lo que

denota un rinde de indiferencia aun mayor a los 38 qq/ha.

Según Márgenes Agropecuarios, los precios de las oleaginosas tuvieron una suba

del orden de 10 dólares en los últimos 2 meses. Pero esto no fue suficiente para

escapar del quebranto. No obstante, posibilitaron una baja en los rindes de

indiferencia necesarios para cubrir los costos.

Sin duda la agenda agropecuaria incluye temas relevantes como los derechos de

propiedad intelectual. Mientras se discute el sistema de control alternativo

“Monsanto por la tecnología Intacta”, este tema resulta crucial para la nueva

campaña y las futuras asociada a más y nuevas tecnologías.

A este respecto, aun sorprende el rinde de EEUU en la presente campaña, cuando

“no era esperado”, pero para los usuarios de la tecnología en semillas

especiales, ya esperaban los resultados que se observaron y ciertamente, de las

tecnologías venideras que pueden generar nuevas sorpresas.

Según la Bolsa de a de Cereales de Buenos Aires al 2/07/15, se dio por concluida

la cosecha de soja con el 100% del área apta de 19,1 Mha, con pérdidas de 0,9 y

una siembra total de 20,0 Mha. Se recolectaron 19,1 Mha entregando un volumen de

60,803 Mt y un rinde promedio nacional de 31,8 qq/ha. Este fue un nuevo récord

para la oleaginosa en el país. El rinde promedio nacional fue igualmente otro

nuevo récord, al superar el del ciclo 2006/07, de 29,8 qq/ha.

De acuerdo a dicha fuente y al 10/12/15 la siembra del ciclo 2015/16, en la

región agrícola alcanzó al 68,6% (adelanto inter anual de 1,8%) de las 19,8

millones de hectáreas previstas para el ciclo en curso.

Los lotes de primera se encuentra próximos al 80% de la superficie prevista y la

mayor parte aún pendiente está en las provincias del norte. En paralelo, el

avance de lotes de segunda aún no alcanzó a cubrir el 20% del área prevista.

Pero se agilizaría con la trilla de cebada y de trigo en la región bonaerense.

Los primeros lotes implantados transitan etapas vegetativas, con seis a siete

nudos (V6-7) en condición buena a muy buena.

Sobre el Núcleo Norte aún hay excesos hídricos por las abundantes lluvias

acumuladas en últimos meses. También, se están realizando resiembras por

perdidos con el granizo. Similar situación en el Núcleo Sur con siembras algo

más avanzadas.

Para el norte del país la intensión de siembra se fue mejorando en las últimas

semanas, incluso revirtiendo la reducción inicial del área. La incorporación

primera cobra fluidez y de concretarse está renovada expectativa de siembra,

además de mejoras en otros sectores, podría revertirse la caída interanual de

siembra de la oleaginosa.

Según el informe WAP del USDA de Diciembre la producción Argentina de soja para

el ciclo 2015/16, fue estimada en 57 Mt (57 mes y 61,4 año 2014), con un área de

20 Mha (20 mes y 19,79 año 2014) y un rinde de 2,85 t/ha (2,85 mes y 3,1 año

2014).

Con este volumen, sería el tercer exportador mundial de poroto con 10,8 Mt,

detrás de Brasil 57 Mt y EEUU 46,7 Mt. Pero, mantendría su primer lugar como

exportador de harina 30,6 Mt y de aceite 5,35 Mt, respectivamente.

GIRASOL

Durante la última quincena (27/11-11/12/15), las cotizaciones de los aceites

vegetales, en la plaza de Rotterdam y en los principales puertos exportadores,

mostraron alzas, si bien moderadas en el orden de 2%, alcanzaron a todos los

aceites y plazas.

El mercado de los aceites tuvo una reacción, completando cuatro semanas con

leves pero persistentes alzas.

Durante el año 2015 los precios de los aceites mostraron alzas y predominio de

bajas. Fueron los activos que más se han depreciado en el año. Se tocaron

precios mínimos promedios de 610 u$s/t y pese a las recuperaciones, siguen

sobrepasar los 700 u$s/t, que se ubicaron entre los más bajos, desde el año

2010.

Durante la última quincena, los aceites que mostraron mayores ganancias, en

Rotterdam fueron la Oleína (4,2%), el de soja (2,1%), el de palma (1,9%) y de

Canola (2%). Ganaron en forma más leve el aceite de girasol (-0,6%) y el de

palma en Malasia (0,3%). Por su parte, en Chicago, el aceite de soja gano 7%

Según el índice promedio de los aceites vegetales y para la última quincena, se

produjeron alzas netas de 2,3%. El indicador cerró a 679,6 u$s/t (663,8 quincena

y 663,4 mes anterior).

Según el análisis técnico para dicho índice, la tendencia cambio de bajista a

alcista y se podría sostener en esa condición, dado que los precios quedaron 20

dólares arriba de la media de los últimos 20 días, en torno de 660 u$s/t.

Durante la quincena el mercado bursátil siguió debilitado, donde predominaron

las caídas en las bolsas, tocando mínimos en varios activos relevantes. Hubo una

desvalorización de más de 10% que afirmo a los precios en dicha moneda.

El fortalecimiento del dólar alcanzo su máximo frente el euro hace dos semanas.

Los bienes agros alimentarios y energéticos cotizados en dólar, siguen

deprimidos por causa de este efecto.

Durante la última quincena, la debilidad del petróleo llevo al precio más bajo

en años. El crudo cayó desde los 44 a 38,6 u$s/barril. Por su parte el oro

aumentó 2,1% pasando a 1056 a 1078 u$s/onza. El Dow Jones cayó 2,8%, de 17801 a

17311 puntos. Finalmente, el euro recuperó 12,8%, cerrando desde 1,060 a 1,199

por dólar, superando los valores previos más bajo desde 2009.

Precio de los principales Aceites en Rotterdam. En dólares por tonelada.

|

Aceite |

13/11 |

20/11 |

27/11 |

4/12 |

11/12 |

|

Soja |

719 |

719 |

744 |

754 |

760 |

|

Girasol |

855 |

845 |

855 |

855 |

860 |

|

Canola |

786 |

773 |

781 |

979 |

797 |

|

Oleína CIF |

575 |

533 |

538 |

555 |

560 |

|

Palma CIF |

553 |

518 |

523 |

528 |

533 |

|

Palma Fob |

560 |

540 |

565 |

565 |

563 |

|

Índice* |

663.4 |

648.9 |

663.7 |

679.3 |

679.6 |

Fuente: Bolsa Cereales de Buenos Aires 11/12/2015. *promedio Posic. Cercanas Aceites en Rotterdam y Chicago en u$s/t. Nota: cotizaciones en dólares para el mes más cercano. El FOB de Palma corresponde a Malasia.

Se puede concluir a este respecto, que cotizaciones de los aceites vegetales

en la quincena siguieron el derrotero de los granos y del crudo. Pese a estar

debilitados, estas materias primas siguen mostrando las mayores pérdidas entre

otros activos.

Los aceites están vinculados al dólar y al precio del petróleo. En este caso, el

efecto bajista del crudo fue generando creciente debilidad entre los aceites.

Con respecto a los fundamentos del mercado de los aceites vegetales hubo pocos

cambios, según el reporte de diciembre-15 del USDA.

La estimación de producción de granos oleaginosos para 2015/16 declinó a 528,9

Mt (536,6 año 2014), el empleo creció a 522,2 Mt (517,1 año 2014) y las

exportaciones quedaron en 147,7 Mt (146,2 año 2014). El balance cerró con un

stock de 95,1 Mt (91,9 año 2014).

Para los principales aceites vegetales y para el nuevo ciclo 2015/16, el reporte

del USDA de diciembre-15 bajo el estimado mundial a 178,3 Mt (181,5 mes 176,2

año 2014), las exportaciones bajaron 0,5 a 76,0 (75,5 año 2014) y el uso total

declino a 176,9,0 Mt (178 mes y 170,8 año 2014). El balance cerraría con un

stock final de 16,4 Mt (18,5 mes 19,9 año 2014). La relación stock/uso cayó a

9,1% (10,4% mes y 11,1% año 2014). Cuadro 4.

Para el girasol en grano, se prevé para 2015/16 una producción similar al año

anterior, de 39,7 Mt (39,9 año 2014), una molienda de 40,1 (40,0 año 2014) y una

menor exportación de 1,29 Mt (1,67 año 2014). El balance mundial cerraría con un

stock final de 2,0 Mt (2,5 año 2014). La relación stock/molienda quedaría en

4,9% (6,3% año anterior). Cuadro 5.

Para el mercado de aceite de girasol mundial 2015/16, la producción alcanzaría a

15,2 Mt (15,1 año 2014), las exportaciones de 7,4 Mt (7,4 año 2014), y el uso

total a 14,3 Mt (14,2 año 2014), El balance anual cerraría con un stock final de

1,20 Mt (1,48 año 2014). La relación stock/uso seria de 8,4% (10,4% año 2014).

Cuadro 6.

Como vemos, los datos del USDA de diciembre-15 mostraron leves cambios y un

mercado que se muestra menos holgado para el grano y para el aceite de girasol.

Los precios de los aceites vegetales siguen mostrando debilidad en sus precios,

las alzas ocurridas no dejan de ser niveles bajos. Una recuperación sustantiva

sigue demorada, y a la vez con la cumbre de cambio climático, realizada en

Francia, no se hizo alusión a una política proclive al uso de los bio

combustibles. Con ello, la posibilidad de reactivar esta demanda estratégica.

Mercado local

Durante la última quincena las pautas externas del mercado de los aceites

mostraron alzas y bajas persistiendo una debilidad generalizada.

En el mercado local, la demanda sigue mostrando poca urgencia para realizar las

compras y se logran pocos negocios.

Los valores del físico, se mantienen en torno a 1850 a 1950 pesos para Bahía

Blanca y 1800 para Necochea. En ambos puertos, hubo referencias de 210 u$s/t

para el girasol de la nueva cosecha, para entrega y pago en marzo. Por su parte

las fabricas dieron referencias de 1800 $/t y 195 u$s/t para febrero y marzo de

2016. En la zona de Rosario se oferto 1900 $/t con descarga.

El valor de la exportación del aceite de girasol (FOB) en puertos argentinos un

mix puntas compradora y vendedora se sostuvo a 760 u$s/t.

El FAS teórico oficial para el girasol, fue estimado por el Minagri el 11/12 en

2140 $/t y para el aceite de girasol crudo de 4949 $/t.

En los mercados de futuros locales (MATBA), el girasol mostro pocos cambios y el

disponible cayó a 204 u$s/t (207 quincena y 207 mes anterior), sin nuevos

contratos futuros.

Con el precio del girasol de referencia de 205 u$s/t, y para rendimientos de 18

y 25 qq/ha, la rentabilidad del cultivo se estimó con márgenes brutos de 49 y

162 u$s/ha (ver Cuadro).

El complejo girasolero argentino declinó en la última década. Las procesadoras

se fueron quedando sin mercadería, algunas cerraron y otras dejaron de recibir

girasol.

La merma de siembra del cultivo fue atribuida a principales causas como los

“derechos de exportación del 30% los costos crecientes y los fletes”. Se apunto

además a una fuerte competencia por parte de la soja, que ocupo tierras de la

zona girasolera clásica de Sur de Buenos Aires y SO de La Pampa.

La Argentina declinó en el ranking exportador. En 2005/06 fue segundo exportador

mundial de aceite con el 31,1% del mercado mundial.

Para 2014/15 ocupo el cuarto lugar (6,7%). Los principales exportadores fueron

Ucrania (38,6%), Rusia (20%) y de Turquía (8%).

Sin duda las propuestas de la política agrícola y comercial, podrá beneficiar al

girasol y retomar su nivel de crecimiento o su afianzamiento en las zonas

clásicas productoras. De hecho, las mermas de las retenciones podrían ser más

fuertes y rápidas que en el caso de la soja.

Según la Bolsa de Cereales al 16/04/15, se dio por concluida la cosecha del

ciclo 2014/15, a un 100% de una superficie apta de 1,238 Mha, contabilizando

62,1 mil hectáreas perdidas y una siembra total de 1,3 Mha. Se cosecharon 1,238

Mha, arrojando un volumen total de 2,751 Mt, y un rinde promedio de 22,2 qq/ha.

La producción nacional del ciclo 2014/15 fue un 19% superior al ciclo anterior

(2013/14 de 2,3 Mt). Por su parte, el rinde promedio fue muy destacado, (22,2 qq/ha),

el más alto de las últimas 10 campañas.

Según el reporte del 10/12/15 de la BCBA la siembra de girasol 2015/16 alcanzo

al 100% (sin datos de retrasos) de la superficie proyectada en 1,45 Mha. La

misma, seria 11,5% superior a la precedente, de 1,3 Mha.

Se finalizó la siembra de girasol luego de incorporarse el Sudeste y Sudoeste de

Buenos Aires. De forma paralela, comenzaron a trillarse lotes en la región del

NEA, precisamente en el núcleo del Chaco, donde problemas de palomas obligaron a

adelantar las labores. Los lotes más atrasados, se encuentran en madurez

fisiológica, y próximos para la cosecha.

Para el Centro-Norte de Santa Fe, transitaron en el llenado de grano, bajo

humedad adecuada. Sobre Reconquista, hubo casos con vuelco de plantas con

eventual mermas de rendimiento. La sanidad, es normal pero en algunos del centro

de la región hubo aplicaciones para control de mildew.

Para el centro del área agrícola nacional, en Norte de La Pampa-Oeste de Buenos

Aires y Centro de Buenos Aires, continúan entre 6 y 10 hojas, bajo condiciones

de sanidad y humedad óptima. Se reportaron fuertes ataques de orugas cortadoras,

principalmente sobre rastrojo de soja, contabilizando hasta tres aplicaciones de

insecticidas.

Por último, para el Sudeste y Sudoeste bonaerense, la incorporación de los

últimos lotes en la zona costera, permitieron concluir la siembra de la

oleaginosa. Solo resta sembrar casos puntuales de segunda ocupación, luego de la

cebada. Además, algunas resiembras por los fuertes ataques de oruga grasienta.

Los cultivos están en diferenciación foliar con una condición de buena a muy

buena.

El último informe WAP del USA de Diciembre-15, proyecto la cosecha Argentina de

girasol 2015/16 en 2,8 Mt (2,8 mes y 3,16 año 2014), el área sería de 1,45 Mha

(1,45 mes y 1,4 año 2014) con un rinde de 2 t/ha (2 mes y 2 año 2014).

Avances siembra y cosecha Argentina.

|

Fecha: 26/11/15 |

Soja* |

Soja* |

Girasol* |

Girasol |

Maíz* |

Maíz* |

Trigo* |

Trigo* |

|

Siembra Mil ha. |

20.000 |

19.800 |

1.300 |

1.450 |

3.400 |

2.720 |

4.200 |

3.700 |

|

Perdida Mil ha |

0,900 |

|

0.062 |

|

0.118 |

|

0.260 |

0,202 |

|

Cosechable Mil ha |

19,100 |

|

1.238 |

|

3.282 |

|

3.940 |

3,498 |

|

Avance Cos/Siemb % |

100 |

68,6 |

100 |

100 |

100 |

50,4 |

100 |

40,9 |

|

Avan Año anterior % |

100 |

66,8 |

100 |

SD |

100 |

52,7 |

100 |

53,8 |

|

Rinde T/ha |

3.190 |

3.000 |

2.220 |

2.000 |

8.010 |

8.000 |

2.840 |

1.600 |

|

R. Año anterior T/ha |

2.850 |

3.190 |

1.630 |

2.220 |

7.480 |

8010 |

2.970 |

2.840 |

|

Prod/Siem Mil t ó ha. |

60,900 |

13,573 |

2.751 |

1,429 |

26.300 |

1,064 |

11.750 |

3.545 |

|

Proyección Mil t |

60.900 |

60.000 |

2.751 |

2.800 |

26.300 |

21.000 |

11.750 |

9.500 |

Fuente: Elaborado a partir de Bolsa Cereales (10/12/2015) *proyectado

Márgenes brutos de los cultivos. Zona Norte Bs. As. En u$s/ha.

|

Fecha 27/11/2015 |

|

TRIGO |

GIRASOL |

MAÍZ |

SOJA |

||||||

|

Rendimiento |

Qq/ha |

35 |

45 |

18 |

25 |

75 |

95 |

28 |

38 |

||

|

Precio futuro |

U$/qq |

15.8 |

15.8 |

20.5 |

20.5 |

15.0 |

15.0 |

22.0 |

22.0 |

||

|

Ingreso Bruto |

U$/Ha |

553 |

711 |

369 |

513 |

1125 |

1425 |

616 |

836 |

||

|

G Comercialización |

%/IB |

25 |

25 |

12 |

12 |

30 |

30 |

22 |

22 |

||

|

Ingreso Neto |

U$/Ha |

415 |

533 |

325 |

451 |

788 |

998 |

480 |

652 |

||

|

Labranzas |

U$/Ha |

68 |

68 |

70 |

70 |

68 |

68 |

97 |

97 |

||

|

Semilla |

U$/Ha |

63 |

63 |

60 |

60 |

149 |

149 |

49 |

49 |

||

|

Urea, FDA |

U$/Ha |

155 |

155 |

68 |

68 |

150 |

150 |

48 |

48 |

||

|

Agroquímicos |

U$/Ha |

51 |

51 |

45 |

45 |

65 |

65 |

65 |

65 |

||

|

Cosecha |

U$/Ha |

50 |

64 |

33 |

46 |

73 |

93 |

43 |

59 |

||

|

Costos Directos |

U$/Ha |

-387 |

-401 |

-276 |

-289 |

-505 |

-525 |

-302 |

-318 |

||

|

Margen Bruto |

U$/Ha |

28 |

132 |

49 |

162 |

282 |

473 |

178 |

335 |

||

|

SIEMBRA PORCENTAJE |

|

|

|

|

|

|

|

|

|

||

|

MB-40%IB |

U$/Ha |

-193 |

-152 |

-99 |

-43 |

-168 |

-97 |

-68 |

0 |

||

|

ARRENDAMIENTO |

|

|

|

|

|

|

|

|

|

||

|

Alquiler promedio |

qq/Ha |

11 |

11 |

9 |

9 |

28 |

28 |

16 |

16 |

||

|

M B- Alquiler |

U$/Ha |

-146 |

-42 |

-136 |

-23 |

-138 |

53 |

-174 |

-17 |

||

Nota: Precios sin IVA, Flete corto 20 Km, Largo 200 Km. Fuente: INTA EEA Pergamino. Los costos cambiaron con el dólar oficial con bajas en labores y alzas en algunos insumos.