Es fácil responsabilizar al cuadro internacional por la baja en los precios internos no sólo de la soja sino, también, de todos los granos y, prácticamente, de la totalidad de los commodities.

Pero la cosa no es tan así…

Es cierto que los precios de los commodities agrícolas están sujetos a distintos factores. Entre ellos, se destaca un commodity central como es el petróleo con precios actualmente muy deprimidos, para desesperación de gobiernos como el de Venezuela; y alegría de otros, como los de nuestros vecinos.

Pero también existe otro commoditiy. O algo así. Se trata de algo especial pues no es exactamente ello, pero es similar. Nos referimos al dólar, que es la moneda de cambio internacional por excelencia.

La cuestión es que ésta incide particularmente en los precios agrícolas.

El problema es que el dólar está en un proceso de aumento respecto a las demás monedas del mundo. Desde hace cerca de ocho meses viene revalorizándose prácticamente sin freno alguno.

La buena noticia es que no se aguarda que este proceso continúe. Se espera algún grado de reversión a partir de mediados de año.

Sea lo que fuere, la realidad es que en el último año, el dólar ha subido cerca de un 17%. En consecuencia monedas como el euro han quedado rezagadas y con ello la capacidad de compra de sus correspondientes países.

Este problema pega doblemente en la economía argentina y, muy particularmente, en el sector granario.

Es que al mismo tiempo que el dólar se aprecia, nuestra moneda en términos reales (es decir tomando en cuenta la tasa de inflación) se revalúa porque la tasa de devaluación es casi nula. Por ello, su apreciación se produce doblemente.

Al ser la parálisis cambiaria una suerte de ancla contra la inflación, el peso se aprecia y de esta forma cualquier exportación pierde competitividad. De hecho, se puede afirmar que el valor real del dólar en nuestro país es similar al del período de la convertibilidad. Es decir que el poder de compra de un dólar hoy es semejante al de esa época.

Más aún, se puede decir que está en niveles similares a los de fines del año 2001.

La diferencia entre aquel tiempo y el actual es que los derechos de exportación están por las nubes. Y ahora los precios internacionales vienen caminando en baja de cara al ingreso de un extraordinario flujo de oferta que habrá de acentuarse a partir del mes que viene.

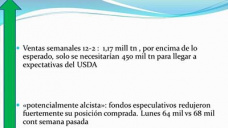

El mercado internacional de la soja, curiosamente, viene mostrando valores en suave suba en los últimos tres días. Pero no es de esperar que la tendencia positiva siga muchas jornadas más.

El mercado se ha afirmado a raíz de coberturas de posiciones vendidas entre los fondos especulativos y de la fortaleza en de la demanda mundial. Acentúa esta mejora en los valores, la resistencia de los farmers norteamericanos a desprenderse de mercadería.

En las últimas jornadas, las subas de Chicago fueron visibles así como el sostenimiento de las primas FOB. Esto permitiría mejorar el desenvolvimiento de las industrias aceiteras.

En síntesis, por ahora la soja revela alzas fundamentalmente en respuesta a una acentuada demanda por el poroto procedente de EE.UU.

El maíz a su vez, ha logrado un mejor comportamiento con subas merced a las compras de los fondos. El trigo en cambio no ha podido seguir el mismo camino.

Las operaciones locales en la rueda de hoy (19/03), desde la industria aceitera, estuvieron dirigidas hacia la búsqueda de soja con entrega diferida. Los valores se aproximaron a $ 240/ton por la mercadería con entrega en marzo. En el Mercado ROFEX, el contrato de soja fábrica Febrero llega a $ 2.400/ton.

Respecto a la disponible, se habría comercializado, con descarga en marzo, la oferta de compra fue de 240 dólares.

Por maíz, la oferta operó sobre $ 900 sin descarga y 115 dólares, entrega junio/julio. Por trigo, no hubo ofrecimientos abiertos. Por girasol, la industria ofreció 230 dólares, descarga inmediata. Y el precio local del sorgo giró en torno a $ 950, con entrega en marzo.