Informe Quincenal Mercado de Granos

16 de Junio de 2014

- Sobre Perspectivas Agrícolas 2013/2014

El grupo de economía de INTA Pergamino, ofrece a los organizadores de reuniones las conferencias sobre Perspectivas Agrícolas de la Cosecha 2014/15. Las mismas brindan un panorama actual del mercado de granos, aspectos económicos y estrategias comerciales. Presentación en Power Point con modernos sistemas audio visuales. También se brinda asesoramiento capacitación sobre estrategias comerciales más aconsejables para el productor rural

- RESUMEN

Durante la última quincena en los EEUU, el mercado mostró en la Bolsa de Chicago, una tendencia bajista, que parece haberse instalado en el mes de junio.

La caída del precio de los cereales, se prolonga por cinco semanas consecutivas, llevando el precio del trigo (215 Chicago y 260 Kansas) cercano a los valores más bajos del año.

La soja perdió su firmeza y paso a mostrar perdidas por tres semanas consecutivas, llegando el precio a (520) a valores de marzo pasado.

Por su parte, los precios de los aceites vegetales, cedieron gradualmente en sus valores, orillando los 860 u$s/t.

En lo fundamental, los reportes del USDA de junio, las proyecciones de área, rindes y de producción, siguen firmes, augurando una buena cosecha gruesa.

Las condiciones del cultivo de maíz y de soja, siguen óptimas, a7unque restan meses claves para definir el rinde. Por su parte, el trigo, en los EEUU y para 2014/15 tendría una cosecha más reducida, pero el contexto internacional, sigue mostrando buena oferta y cierta holgura.

Con respecto a la siembra de soja en los EEUU, que fue ampliada a un récord de casi 33 Mha, la única noticia alcista fue de una consultora privada que recorto al área prevista.

El precio de la soja sigue fortalecido para los meses cercanos por los bajos remanentes pero sigue en baja para el mes de cosecha, noviembre-14, con un mercado francamente invertido. Por su parte, dicho contrato de la cosecha en los EEUU, comenzó declinar ubicándose por debajo de los 450 u$s/t.

Con el buen inicio agronómico del ciclo 2014/15, el mercado dio evidencias de un empalme entre las campañas. El mismo sería a un nivel más próximo al de la posición noviembre. A menos, que ocurra un cambio abrupto en el estado de los cultivos.

El mercado en los EEUU, sigue dominado por la demanda de exportaciones y por la inflexibilidad del uso domestico. Prácticamente, dicho país que sin saldo en maíz y en soja, cuando faltan meses para concluir del ciclo comercial 2013/14.

En cuanto al mercado financiero en los EEUU, sigue la continuidad de la política expansiva monetaria, liderada por la FED sin lograr recomponer la situación de empleo, a pesar de una leve mejora de la economía.

El petróleo de Texas (WTI) de referencia en los EEUU se disparó este jueves un 2%, en la semana gano 4% y cerró a 106,5 u$s/barril, su nivel más alto en nueve meses. El temor de los inversores fue se reflejo en una crisis en Irak y en el suministro de crudo.

Durante la última quincena el Dow Jones, y el Euro mostraros recorridos estables, solo subió el oro 2,3%, y el único que se disparo fue el crudo tanto en EEUU como en Europa. En el mercado de energéticos, el crudo de Texas cerró a 106,9 y el Brent a 113,4 u$s/barril.

Con este cambio entre los principales indicadores, no hubo efectos fuertes sobre los bienes agros alimentarios, incluidos los aceites vegetales.

En el plano local el fin de la campaña 2013/14 con excesiva humedad ha retrasado la cosecha y ya se estimaron perdidas de calidad. El inicio de la nueva temporada, sigue demorado por igual razón, con demoras en la siembra de la fina.

En el plano económico los resultados de fin de cosecha no fueron los esperados, por mayores costos de insumos y de labores. El poder de compra resulta igual o peor que el año pasado.

Los primeros escenarios en base a rindes normales y a precios de la nueva cosecha 2014/15 muestran resultados más comprometidos que los actuales. Los rindes de indiferencia son más altos, en campos propios y muy complicados, incluyendo a los alquileres.

Un dato importante de la BCBA producto de un relevamiento incluyendo 7 cultivos, fue que la siembra directa que arrancó en los 90, y no paró de crecer hasta el 94% del área agrícola. Dicha cifra retrocedió en la última campaña al 92%.

Con relación a las ventas, las demoras respecto al año anterior para el caso de la soja, continuarían. En el corto a mediano plazo se puede agravar ante dudas sobre la movilidad del dólar oficial.

La campaña de trigo 2014/15 está lanzada y la recuperación de área proyectada esta mas asociada a factores agronómicos, que a precios y a mercado

Los contratos forward y/o en el mercado de futuros locales, sigue cotizando la soja sin descuentos respecto a los meses más alejados. Mientras, en el mercado de futuros de Chicago, sigue invertido, con descuentos para noviembre, mes de cosecha de la oleaginosa.

Pese a las bajas ya ocurridas, se hace altamente recomendable la fijación de precios en dólares en el forward y/o en los mercados futuros locales, para preservar el valor de la mercadería.

- TRIGO

Durante la última quincena (30/05-13/06/14), las cotizaciones del cereal en

Chicago y en Kansas para y el contrato más cercano julio-2014, mostraron nuevas

bajas, completando declive por cinco semanas consecutivas. Sumando las dos

últimas semanas, hubo mermas de 6,5%, en Chicago y de 1,3% en Kansas. Se

ubicaron, nuevamente, como las mayores bajas entre los granos.

Los precios del trigo en Chicago y en Kansas, bajaron todo el año 2013 y su

tendencia fue bajista hasta fines de enero-14, cuando se tocaron mínimos de 205

y 225 en u$s/t, en ambas plazas respectivamente. A partir de allí, hubo alzas

hasta tocar topes en la primer semana de mayo de 310 y 270 u$s/t, en ambas

plazas.

Sin embargo, desde entonces predominaron las bajas, como en la última quincena

llevando los precios del cereal, próximo a sus mínimos del año de fines de

enero.

La variación neta de la última quincena, para Chicago, y para el contrato

Mayo-14, fue una baja de 15 a 215,3 u$s/t (230,5 quincena y 247,8 mes anterior).

Para Kansas, la baja fue de solo 3 al cerrar a 262,1 u$s/t (265,7 quincena y

281,1 mes anterior).

Según el análisis técnico, para las plazas de Chicago y de Kansas y para el

contrato de cosecha más cercano, la tendencia fue clara bajista y podría

continuar, dado que los cierres quedaron 12 y 5 dólares debajo de la media de

los 20 días, en torno de 200 y 220 u$s/t para Chicago y Kansas, respectivamente.

Los precios cayeron desde los techos anteriores pero no encontraron pisos o

resistencias, salvo el de Kansas que tuvo un ligero rebote.

Los futuros de trigo de Chicago cayeron a niveles mínimos de cuatro meses, por

las ventas técnicas y existencias mundiales abundantes.

Por su parte, los de Kansas rebotaron por los bajos rendimientos del trigo de

invierno, en las planicies de EUA.

No obstante, la presión de los altos stocks globales con las cosechas de trigo

de los EEUU y de la UE tendió a deprimir plaza internacional. La mejor condición

del cultivo de primavera, en Norteamérica sumo presión a los precios del cereal

en Kansas.

La recuperación del precio del trigo se inicio con el conflicto político entre

Ucrania y Rusia. Los mismos se instalaron en la región, pero no afectarían la

salida del cereal y, en las últimas semanas, pasaron a un segundo plano.

Es importante recordar que en el mes de julio 2014 en el Hemisferio Norte estará

recolectando el trigo y más del 90% de futura oferta mundial. Para los EEUU,

Canadá y la UE.

Según el reporte del NASS del USDA del 9/06 en los EEUU, el trigo de invierno

está espigando un 86% (79% semana anterior, 81% año anterior, y 85% promedio

histórico). El estado del cultivo fue calificado un 30% entre bueno a excelente

(30% semana anterior y 31% año anterior). El organismo informó que se inició la

cosecha en un 9% (5% año anterior y 12% del promedio.

La siembra del trigo de primavera alcanzó al 95% (88% semana, 86% año 2013 y 93%

promedio). Se estimo que emergió el 80% (67% semana; 70% año anterior y 82%

promedio).Respecto del estado del cultivos, fue calificado como bueno/excelente

el 71% (62% año anterior).

Según el informe WAP del USDA de junio-2014, la producción EEUU de trigo para el

ciclo 2014/15 se proyectó en baja a 52,9 Mt (53,4 mes y 57,9 año 2014), producto

de un área de 18,6 Mha (18,6 mes y 18,3 año 2014), y un rinde de 2,84 ton/ha

(2,87 mes 3.17 año 2014).

Con respecto a la oferta y demanda de los EEUU, el informe del USDA de

junio-2014, ajusto los datos del ciclo 2014/15. Como vimos se proyecto una menor

cosecha, se bajo las exportaciones a 25,2 Mt (25,9 mes y 32,1 año 2013) y se

aumento el uso total a 32,6 Mt (33,1 mes y 33,9 año 2013). El saldo final fue

aumentado a 15,6 Mt (14,7 mes y 16,4 año 2013). La relación stock/uso seria de

48% (44,5 mes y 47,7% año 2013). El reporte fue bajista para los precios, dado

que aumento los stocks, más que las expectativas del mercado.

Para el nivel mundial y para 2014/15, el USDA estimo una menor producción que el

año anterior a 701,6 Mt (714 año 2013), bajo las exportaciones a 152 Mt (159 año

2013) y también el uso total a 699,1 Mt (703,2 año 2013). El balance cerró con

similares stocks, que fueron de 188,6 Mt (187,4 mes y 186,0 año 2013). La

relación stock/uso sería de 26,9% (26,9% mes y 26,5% año 2013). Cuadro 1.

En suma, el ciclo 2014/15 tendría de una merma de la producción y del uso total,

pero los indicadores, continuarían mostrando una oferta más holgada. Esto genera

un fondo bajista para las cotizaciones.

Fue importante indicar que la principal reducción se daría en Canadá, con -9 Mt,

EEUU -5,5, Turquía -3, Ucrania -2,3, Irán -2, Moroco -2 y Australia -1,5 Mt.

Como vemos, mermas en los principales exportadores mundiales.

El cuadro de las exportaciones en millones de toneladas, quedarían lideradas por

la EU-28 (27,5), EEUU (24,9), Rusia (19), Australia (17,5) y Ucrania (7,0), y

más relegado Argentina con 6,5 Mt.

Con respecto a las exportaciones semanales de trigo norteamericanas, fueron

consideradas neutras para las expectativas de los precios. Para la semana

concluida el 5/06/14, no se informaron ventas del ciclo 2013/14. Para el ciclo

2014/15 se exportaron 570,1 mil toneladas (341,4 semana anterior), arriba del

rango esperado (250-450). Esto fue considerado alcista para las posiciones de

julio-14 en adelante.

En resumen, en los EE.UU se viene recortando rindes del trigo de invierno. El

resto de los países exportadores tienen menores cosechas en este ciclo. Pero el

balance global del trigo continuaría holgado durante del el 2014/15.

Mercado local

Durante la última quincena, en las principales plazas locales el mercado el

trigo continúo la calma, con bajo nivel de operaciones y con precios domésticos

alejados del mercado internacional. El cereal disponible pago hasta 250 u$s/t

para entrega en julio en Timbues. Para el trigo nuevo en Bahía Blanca y en zona

de Rosario quedo en los 190 u$s/t.

El trigo condición cámara se pago, 2070 $/t en el disponible y a 190 u$s/t para

entrega entre diciembre y enero.15.

A su vez por negocios con entrega y pago entre diciembre y enero próximos se

lograron 193,5 u$s/t sobre San Martín, Las Palmas y Arroyo Seco.

Durante la última quincena, en el mercado de futuro local (MATBA) el precio del

cereal disponible se mantuvo estable y cerro 251 u$s/t (252 quincena y 250 mes

anterior). El contrato más cercano junio cerró a 251 u$s/t. Para julio cerró a

251 u$s/t (256,8 quincena y 253 mes anterior). Para septiembre hubo bajas en

torno de 2,5% cerrando a 251 y para diciembre, las bajas orillaron 3% cerrando a

251 u$s/t (259 quincena y 257 mes anterior). Para enero-15, de la futura

cosecha, cayó 3% cerrando a 197 u$s/t (203 quincena y 201,5 mes anterior). El

contrato marzo y julio-15 cerró con bajas del orden de 3% entre 206,5 y 216,5

u$s/t.

Como vemos, firmeza para disponible y bajas para los meses de la entre zafra y

de la nueva cosecha.

Los precios FOB del trigo en el Golfo de México mostraron bajas de 4% para trigo

procedente de Chicago y de 0,5% para el de Kansas. El trigo origen Chicago cerró

a 242,8 u$s/t (255,8 quincena y 269,8 mes anterior). Para el trigo de origen

Kansas, cayó a 317,3 u$s/t (318,2 quincena y 332,8 mes anterior)

En el mercado de exportación Puertos Argentinos, los precios FOB indicativos

fueron para diciembre. Se conoció una referencia FOB de exportación del trigo a

290 u$s/t, con retenciones del 23% y el dólar comprador Banco Nación a 8,1 $/u$s

y los gastos habituales daría un FAS teórico de 2130 $/t, cercano al FAS teórico

informado por el Minagri al 8/05 de 1711 $/t. Pero para inmediato el precio

referencia fue de 330 u$s/t que daría un Fas teórico de 2150 próximo a los 2170

$/t que informo el Minagri.

La rentabilidad proyectada para la cosecha futuros usando los rindes previstos y

el precio de enero-15 de 197 u$s/t, darían márgenes brutos esperados de 164 y

303 u$s/ha. (Ver cuadro).

En plena siembra triguera del ciclo 2014/15, no hay novedades que hagan prever

un cambio en las expectativas con el cereal. Se señalaron como propicias las

condiciones de humedad inicial, pero a la vez, este último factor estaría

atrasando el ritmo de la siembra.

Sin embargo, entre los argumentos a favor de la siembra del cereal, se señaló al

factor agronómico. Se hace más evidente la necesidad de rotar los cultivos,

contener ante el avance de las malezas en la soja y afrontar los mayores costos

de la oleaginosa. En realidad, este factor esta mas asociado a la idea de

producir soja, el lugar de retomar la siembra del cereal como decisión

comercial.

Según la Bolsa de Cereales al 12/06/14 se estimo el progreso de siembra a nivel

nacional de trigo 2014/15 del 20,1% (retraso de 9,9% respecto año anterior) de

un área estimada de 4,3 Mha (18,8% superior al ciclo previo que fue de 3.62 Mha).

Las labores continuaron con retraso por las reiteradas precipitaciones en lotes

aptos para la siembra. En números absolutos se sembraron 860 mil hectáreas.

En el NOA y NEA, se intensificaron las labores la con una ventana óptima próxima

a finalizar.

En Entre Ríos, centro y sur de Santa Fe y en gran parte de Buenos Aires se

retrasaron, con regiones serias dificultades para sembrar el área de intención

con las variedades adecuadas. El período de siembra puede prolongarse un mes,

pero lo que suceda con el clima en las próximas semanas será determinante.

En la región NOA avanza la cosecha de soja avanza, y también se van cubriendo

parte de estos lotes. Se puede observar buenos nacimientos y el grueso se

encuentra en una hoja expandida, algunos comenzaron la fase de macollaje, en

buenas condiciones. En esta zona habría un marcado aumento del área, dado que en

ciclos previos el clima no permitió sembrar este cultivo.

Para el NEA, la siembra avanza firme y hay lotes expandiendo las primeras hojas

en buenas condiciones.

El Centro-Norte de Córdoba hubo un importante progreso de la siembra, con buena

humedad en los cuadros. Los nacimientos fueron homogéneos, y mostraron un óptimo

stand de plantas.

En el Sudeste de Buenos Aires, zonas núcleo trigueras del país, la siembra esta

demorada por retrasos en la cosecha de soja. En muchos casos no se pudo hacer

barbechos, ocasionando un retraso en la siembra. La gran mayoría de los

sembrados están sobre rastrojos de girasol.

En el Sudoeste de Buenos Aires y Sur de La Pampa por las buenas condiciones de

humedad se refuerza la intención de incrementar la siembra de trigo, comparado

con el ciclo previo. Con respecto a la cebada, se inicio la siembra 2014/15 que

alcanzo a 21 mil hectáreas, un 2% de la proyección nacional, que se ha

proyectado 1,05 millones de hectáreas. Esta seria reducida un -17,3% respecto a

2013/14 cuando se plantaron 1,27 Mha.

El retraso se atribuyó igualmente a la recolección de la soja y del maíz y

también la demora en la preparación de lotes que se rotarán con cebada en el

nuevo ciclo. Por otro lado, el actual precio de mercado incentiva poco a la

siembra.

Según el informe WAP del USDA de Mayo-2014, la producción Argentina de trigo

para el ciclo 2014/15 se proyectó en 12,5 Mt (12,5 mes y 10,5 año 2014),

producto de un área de 4,2 Mha (4,2 mes y 3,5 año 2014), y un rinde de 2,98

ton/ha (2,98 mes 3 año 2014). La exportación sería de 6,5 Mt (2 año 2014).

- MAÍZ

Durante la última quincena (30/05-13/06/14), las cotizaciones del cereal en

Chicago mostraron nuevas bajas de 6%. Se completaron cinco semanas consecutivas

de caídas de los precios.

Durante el transcurso del año 2013, el maíz declinó desde los 290 u$s/t cayendo

por debajo de los 170 u$s/t, a fines de enero-14. El cereal se recupero hasta

primera semana de mayo, cuando toco 200 u$s/t. Sin embargo, desde entonces, y

hasta la última semana cayó a 173 u$s/t, con un leve rebote sobre el cierre.

La variación neta del precio del cereal en la quincena y para el contrato

julio-14, fue de -7 al cerrar a 175,9 u$s/t (183,4 quincena y 190,4 mes

anterior). Para el contrato septiembre, hubo mermas similares, cerrando a 174,4

u$s/t y para diciembre-14 el precio cerró a 176,2 u$s/t.

Como vemos, las cotizaciones hacia la nueva cosecha son normales, con premios

tiempo, lo que supone un mercado normal.

Los precios tuvieron alzas en las últimas dos jornadas, en la Bolsa de Chicago.

Esto fue atribuido a la fortaleza de la soya y a las compras técnicas de los

fondos.

Sin embargo, el buen clima en el Medio Oeste incrementa las expectativas de que

EEUU tenga una cosecha similar al año precedente, que fue la mayor histórica.

Según el análisis técnico y para el contrato más cercano (julio-14), la

tendencia siguió como bajista y se puede acentuar en esa condición dado que los

cierres quedaron 10 dólares por debajo de la media de los últimos 20 días, en

torno de los 175 u$s/t. Los precios del maíz encontraron una resistencia o piso

en torno a los 170 u$s/t, pero gran dificultad para iniciar alzas.

En el detalle, los datos del NASS del USDA al 9/06/14 mostraron que la siembra

de maíz en los EEUU se completo. Por su parte, está emergiendo un 92% (80%

semana anterior, 83% año anterior y 90% promedio histórico). Con respecto al

estado de los cultivos, se relevó entre bueno/excelente a un 75% (76% semana

anterior, y 63% año 2013). El dato quedó por debajo del 76% previsto por el

mercado.

Según el informe WAP del USDA de junio-2014, la producción EEUU de maíz para el

ciclo 2014/15 se 354 Mt (354 mes y 353,7 año 2014), previendo en área a cosechar

de 34,1 Mha (34,1 mes y 35,5 año 2014), y un rinde de 10,38 ton/ha (10,38 mes

9.97 año 2014).

De acuerdo al reporte de oferta y demanda del USDA de junio y para los EEUU, las

exportaciones declinarían a 43,2 Mt (48,3 año 2013) y el uso total sin cambios

quedo en 296,8 Mt (298,1 año 2013). Como resultado el un saldo final sin cambios

fue de 43,9 Mt (43,9 mes y 29,1 año 2013). La relación stock/uso seria de 14,77%

(14,77 mes 9,77% año 2013).

Este reporte fue considerado bajista para los precios, por la recomposición de

las existencias luego de los críticos stocks de la cosecha vieja.

Para el nivel mundial y para 2014/15, el USDA estimo una producción similar al

año anterior 981,1 Mt (979,1 mes y 981,9 año 2013), se bajo las exportaciones a

118,4 Mt (117,9 mes y 119,4 año 2013) y se aumento el uso total a un nuevo

récord 967,5 Mt (965,8 mes y 951 año 2013). De esta forma, el balance cerró con

mayor stock, de 182,6 Mt (181,7 mes y 169 año 2013). La relación stock/uso sería

de 18,9% (18,8% mes y 17,8 año 2013). Cuadro 2.

El ciclo 2014/15 ya está sembrado en el Hemisferio Norte y las expectativas

iniciales son crecientes orillando una producción de 990 Mt. Pero, a la vez, de

un impresionante consumo que ha explotado en este mercado. El clima será la

variable clave y de un alto voltaje para los precios.

Según las exportaciones del cereal desde los EEUU, y para la semana concluida el

5/06/14 resultaron neutras para los precios. Se informaron ventas del ciclo

2013/14 por 409,9 mil toneladas (550,7 semana anterior) dentro del rango

esperado (250-500) mil toneladas. Los principales destinos fueron Japón, México

y Egipto. Para el ciclo 2014/15, se reportaron ventas de 105,5 mil toneladas

(19,6 semana anterior) dentro del rango esperado (50-250) mil toneladas.

Se puede concluir que en los EEUU el USDA mostro bajas a niveles críticos de los

stocks de maíz, 2013/14. Las estimaciones se ubicaron por debajo de lo esperado,

dando un fondo muy alcista para el mercado cercano.

Sin embargo los precios se debilitaron frente a avances de la nueva cosecha en

dicho país. Cualquier cambio que pueda afectar a dichas estimaciones, agregara

una prima climática muy fuerte.

Mercado local

Durante la última quincena, hubo jornadas con gran actividad e interés por

parte de los compradores. El atraso de la cosecha del cereal fue demorando la

entrada a puertos y tonificando a los precios para completar embarques.

Para el mercado disponible, la exportación pago en forma abierta 1280 $/t, por

condición Cámara en San Martín, Punta Alvear y Gral. Lagos. Para entrega y pago

en julio 1500, en Necochea se pago 1300 $/t por maíz Grado 2, y sobre el puerto

de Rosario se pago 1300 $/t. El cereal con entrega en julio y agosto se mantuvo

entre 148 y 146 u$s/t.

Para los consumos el rango de ofertas osciló entre 1300 a 1400 $/t por el

cereal, según calidad, condición, forma de pago y procedencia. Según la Bolsa de

Cereales de Buenos Aires el disponible entrega inmediata, pago 1260 $/t (1380

quincena y 1400 mes anterior).

Para el sorgo en San Martín se ofreció 1100 $/t con descarga inmediata. Para la

nueva cosecha las ofertas rondaron los 130 u$s/t con entrega en abril y junio.

Durante la última quincena, el precio del maíz para el contrato más cercano en

el Golfo de México, mostró alas y bajas cerrando a 217,7 u$s/t (216,8 quincena y

227,8 mes anterior).

En los puertos Argentinos, el precio del cereal y para mes más cercano, mostró

bajas y cerró a 208,3 u$s/t (218,8 quincena y 216,7 mes anterior).

Adoptando el precio FOB de referencia de 220 u$s/t para embarques a cosecha en

los puertos locales, con un dólar comprador de 8,1 $/u$s, las retenciones de 20%

y los gastos habituales de la exportación, darían una capacidad de pago de 1328

$/t, arriba del FAS teórico publicado por el Minagri de 1215 $/t.

Durante la última quincena, en el mercado de futuro local (MATBA), el precio del

cereal disponible cayo 9 cerrando a 155 u$s/t (166 quincena y 174 mes anterior).

El contrato más cercano de la nueva cosecha junio, cerró a 155 u$s/t para julio

a diciembre, cerraron con bajas del orden de 3% entre 151 y 155 u$s/t. Para

abril-15, se negociaron contratos a futuro cerrando a 157 u$s/t (161 quincena y

161 mes anterior).

Como vemos, los precios del maíz declinaron fuerte para el disponible y para los

meses de entre zafras y también para la nueva temporada. Esto a tono con la baja

referencial internacional.

La rentabilidad del cultivo para la cosecha actual se ha visto reducida.

Considerando las posiciones cercanas están pagando 151 a 155 u$s/t, pero por

debajo del precio del contrato abril-15 de 157 u$s/t. Tomando este valor y para

los rendimientos de 75 y 95 qq/ha se proyectó márgenes brutos entre 323 y 522

u$s/ha. (Ver Cuadro).

Según la Bolsa de Cereales de Buenos Aires al 12/06/14, se avanzó la cosecha de

maíz 2013/14 al 42,5% de las 3,373 Mha aptas, descontándose pérdidas de 197 mil

hectáreas y un área total plantada de 3,57 Mha. El retraso interanual continua

muy alto (-30%). Se trillaron 1,403 Mha, que aportaron un volumen de 10,392 Mt y

un rinde promedio de 74,1 qq/ha.

En base a las buenas productividades de los maíces tardíos en zonas como del

NEA, NOA, Córdoba, Centro-Norte de Santa Fe y la zona Núcleo, luego de un

exhaustivo análisis, se corrigió en un millón de toneladas adicional a la nueva

proyección de cosecha. De esta forma, la campaña maicera 2013/14, finalizaría

con 25 Mt, un 7,4% menos que el ciclo previo 2012/13 de 27 Mt.

Si bien hubo mucho retraso respecto a las campañas previas, los lotes de las

fechas tardías marcaron un incremento en el potencial de rinde. Actualmente, ya

superan a la media del rinde para cada zona antes mencionada.

De acuerdo al USDA y al informe WAP de junio -2014, la producción Argentina de

maíz para 2014/15 se proyectó en 26 Mt (26 mes y 24 año 2014), el área sería de

3,65 Mha (3,65 mes y 3,4 año 2014) y un rinde de 7,12 t/ha (7,12 mes y 7,06 año

2014).

Con las proyecciones productivas de junio-14, el ranking exportador mundial para

2014/15, seria liderado por los EEUU con 43,2 Mt, seguido de Brasil (20 Mt), y

Ucrania y la Argentina igualados con 16 Mt.

- SOJA

Durante la última quincena (30/05-13/06/14), las cotizaciones de la soja en

Chicago y para el contrato más cercano Julio-14, declinaron 4,5% cediendo desde

el alto rango anterior de 540 a 560 u$s/t. Las tres últimas semanas fueron de

bajas y se toco 520 u$s/t el día previo al cierre, el valor más bajo desde marzo

actual.

Durante el año en curso, el precio de la soja toco un piso a fines de enero

(460) y desde febrero hasta fines de mayo la soja se recuperó firme con muchas

jornadas a 550 y picos de 558 u$s/t. Durante el transcurso de junio, el precio

declino ubicándose en las tres últimas jornadas debajo de 530 u$s/t.

La variación neta de la última quincena, fue una merma de 25 al cerrar a 523,8

u$s/t (548,7 quincena y 538,3 mes anterior). Para el contrato noviembre de la

cosecha norteamericana, la soja bajó a 448,7 u$s/t (462,3 quincena y 451,5 mes

anterior). Como vemos, el mercado sigue invertido pero diferencia entre julio a

noviembre, cayó a -80 u$s/t.

Sobre el cierre hubo un rebote atribuido a compras técnicas después de los

mínimos del día previo, con un soporte por el recorte en el área destinada a

soya, según indico la consultora Informa Economics, entre los pocos factores

alcistas.

Por su parte, la harina de soja declinó a tono con el poroto 36 a 515,8 u$s/t

(551,4 quincena y 529,3 mes anterior). En cuanto al aceite de soja, fue

contrario y mostro alzas en las semanas, de 25 cerrando a 875,2 u$s/t (849,9

quincena y 898,5 mes anterior).

Según el análisis técnico, para el poroto soja y para el contrato más cercano

(julio-14), la tendencia cambio a bajista, y se puede reforzar, dado que los

valores del cierre quedaron casi 20 dólares debajo de la media de los últimos 20

días, en torno de los 543 u$s/t.

Por su parte, el contrato noviembre de la cosecha en los EEUU, comenzó declinar

ubicándose por debajo de los 450 u$s/t. Con el buen inicio agronómico del ciclo

2014/15 el mercado dio en evidencia de un empalme entre las campañas, que sería

a un nivel más próximo al de la posición noviembre. A menos, que ocurra un

cambio abrupto en el avance del cultivo.

Según los datos del NASS del USDA al 9/06/14 la siembra de soja en los EEUU

avanzó a un 87% (78% semana anterior, 69% año anterior y 81% promedio

histórico). La soja emergió un 71% (50% semana anterior; 46% año 2013 y 62%

promedio histórico). Acerca del estado, el organismo relevó el cultivo como

bueno/excelente en un 74% (72% previsto por los operadores).

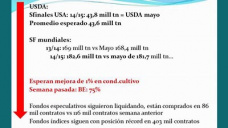

Según el informe WAP del USDA de junio-2014, la producción EEUU de soja para el

ciclo 2014/15 se proyectó en 98,9 Mt (98,9 mes y 89,5 año 2014), producto de un

área de 32,6 Mha (32,6 mes y 30,7 año 2014), y un rinde de 3,04 ton/ha (3,04 mes

2.92 año 2014).

En primer lugar, el aumento del área a ser cosechada es récord y con rindes

normales proyecto igualmente una cosecha récord.

Según el reporte de oferta y demanda del USDA de junio, y para 2014/15 aumento

las exportaciones a 44,2 Mt (43,6 año 2013) y el uso total creció a 49,7 Mt

(48,8 año 2013). El balance final cerro con el saldo a 8,84 Mt (8,98 mes y 3,4

año 2013). La relación stock/uso seria de 17,8% (18,07% mes y 6,95% año 2013).

Los reducidos stocks persistirán marcando la escasez y un efecto alcista para

los precios. Esto será hasta la entrada de la nueva cosecha (noviembre). Las

existencias son tan bajas, que no hay exportaciones y se reconocieron

importaciones desde Brasil.

Para el nivel mundial, el reporte del USDA de junio y para 2014/15, proyecto un

nuevo récord de la producción mundial a 300 Mt (299,8 mes y 283,8 año 2013) las

exportaciones quedaron en 112,3 Mt (111 año 2013) y del uso total quedo en 280,6

Mt (280,6 mes y 270,1 año 2013). El balance mundial cerraría con un stock de

82,9 Mt (82,2 mes y 67,2 año 2013). La relación stock/uso sería de 29,5% (29,3%

mes y 24,9% año 2013). Cuadro 3.

En resumen, para los EEUU, el cambio del mercado será muy fuerte. La soja va a

aumentar y se reducirá el maíz. Esto no se producía desde 2007/08. Pero, en el

corto plazo y los meses que restan del ciclo 2013/14, habrá de lidiar una

disponibilidad mínima de soja y con cierre de las exportaciones.

En materia de pronósticos, basta recordar que el volumen esperado de la cosecha

de Sudamérica de soja 2013/14, era una súper cosecha. Luego La misma fue

disminuyendo y además, retrasando su salida.

Con respecto a las ventas semanales norteamericanas de poroto soja, fueron

neutrales para los precios. Para la semana concluida el 5/06/2014 se informó

ventas de poroto soja ciclo 2013/14 de 86,7 mil toneladas (41,3 semana anterior)

dentro del rango y cancelaciones esperado por el mercado (-100 - 100) mil

toneladas. Los principales destinos, Indonesia, México y Taiwán. Para el nuevo

ciclo 2014/15, se vendieron 403,3 mil toneladas (230,5 semana anterior) dentro

del rango esperado (300-500) mil toneladas. Los principales destinos, fueron

China, Japón y Canadá.

Las exportaciones de harina de soja de los EEUU para el ciclo 2013/14, fueron

neutras con 59,5 mil toneladas (65,8 semana anterior), dentro del rango esperado

(0 – 125) mil toneladas. Los principales destinos fueron México, Japón y R

Dominicana.

Las exportaciones de aceite de soja de los EEUU para el ciclo 2013/14, fueron

alcistas con 71,8 mil toneladas (5,1 semana anterior), arriba del rango esperado

de (0 – 60) mil toneladas. Los principales destinos fueron México, Nicaragua y

Canadá.

Como conclusiones, el nivel de existencias finales 2013/14 son las más bajas en

décadas. El mercado va a tener que lidiar hasta septiembre o inicios de nueva

cosecha, con un 3,8% de stock/uso

La cancelación de compras rige el mercado exportador de EEUU y los barcos con

soja brasilera siguen arribando a puertos del Golfo de México.

El mercado de soja en los EEUU está dominado por la escasez pero ya se espera

una nueva cosecha 2014/15 que cambiaria el panorama en dicho país. El incremento

de la siembra es récord, y la producción y la recuperación de los stocks

pasarían a mayor holgura que no se daba en varios años. Los precios cercanos

siguen firmes pero los futuros de cosecha siguen con fuertes descuentos.

Para la nueva temporada, todo dependerá del clima y de la evolución del cultivo.

Como fue señalado, una consultora reviso las áreas de siembra menores a las

anunciadas. Esto fue un factor alcista además, de la demanda que sigue firme y

presionando por la mercadería, en puertos de los EEUU.

Las interrogantes sobre el arribo de la oferta final de la exportación de

Sudamérica continua generando incertidumbre.

En este mercado la hipótesis de una fuerte baja en precio de la soja, no pueden

descartarse. Sin embargo, el mercado no deberá convalidar bajas inmediatas, sino

que el piso será el valor de la cosecha a noviembre. La convergencia debería

estar demorada hasta prácticamente inicios de la cosecha, pero en esta formación

de precios, se puede presentar una fuerte volatilidad.

Mercado local

Durante la última quincena en el mercado local, las cotizaciones declinaron

con la baja del contexto externo. Las presiones estacionales de la oferta de

cosecha local, se ven menguadas por las demoras de la cosecha y por una rápida

de paralización de las ventas, cuando los precios no satisfacen a la oferta.

Durante la última semana, la soja se mantuvo estable en el disponible pero las

ofertas de fábricas y exportadores quedaron lejos de la posiciones vendedoras.

Se ofreció en forma abierta 2430 $/t para General Lagos, Ricardone, San Martín,

San Lorenzo, Punta Alvear y Villa Gobernador Gálvez. Las ventas fueron bajas

reduciendo el volumen comercializado.

El precio de la oleaginosa cayó de los 2600 $/t que la oferta tenía como piso.

En los puertos de Bahía Blanca y de Necochea, la soja cotizó 2490 $/t, y a 2450

$/t.

Los valores ofrecidos quedaron por debajo de la capacidad de pago teórica del

Minagri.

La novedad los "plantones de ventas" cuando los precios no satisfacen a la

oferta, no puede prolongarse indefinidamente. Por ello, se estima que los

niveles de negocios se deberían recuperar.

Las bajas de la soja independientemente de la racionalidad hacen que los

productores vuelvan a retener la soja. Según las opiniones de consultoras, la

mayor expectativa devaluatoria en el corto a mediano plazo es el único argumento

de sostén.

Durante la última quincena, en el mercado de exportación de poroto soja en la

zona del Golfo de México, las cotizaciones cayeron a tono con Chicago, las bajas

acumuladas fueron de 4,5% cerrando a 558,1 u$s/t (583,6 quincena y 573,2 mes

anterior).

Por su parte, en los puertos sobre el Río Paraná, la oferta argentina de soja

FOB para embarques mayo-14, cerró bajas más fuertes de 9% a 507,4 u$s/t (557,9

quincena y 523,6 mes anterior).

Adoptando el valor FOB de referencia 510 u$s/t para embarques meses cercanos con

un dólar comprador BNA de 8,1 $/u$s, las retenciones de 35% y los gastos

habituales de la exportación, darían una capacidad teórica de pago de 2587 $/t.

Por su parte el valor estimado por el Minagri para la soja cercana fue de 2591

$/t.

Los futuros local (MATBA) y para soja con entrega en Rosario, el disponible

mostro fuertes bajas de 15 a 305 u$s/t (322 quincena y 318 mes anterior).

El contrato más cercano es junio-14, finalizó a 305 u$s/t. Para julio cerró con

bajas de 4,5% a 311 u$s/t (325,5 quincena y 323,3 mes anterior). Para agosto a

septiembre bajo en torno de 4% ubicándose en 313 u$s/t. Para mayo-15 cayó

también 1,8% cerrando a 289,5 u$s/t (295 quincena y 296 mes anterior).

Cabe destacar el del MATBA, tiene contratos a futuros para noviembre en paridad,

mientras el mercado referencial de Chicago, tienen fuertes bajas. Esto es

importante porque permite posicionarse para esa fecha a los precios de contratos

más cercanos.

La rentabilidad de la soja con los precios en baja declinó. Para el ciclo

2013/14, con rindes de 28 y 38 qq/ha, y el precio julio-14 de 310 u$s/t, se

proyectó márgenes brutos entre 375y 601 u$s/t (ver cuadro).

Las proyecciones del cuadro adjunto son para campo propio y muestran a la soja

de 1ª con el resultado más alto. Tomando el precio de mayo-15 de la nueva

temporada, daría resultados orientativos de 2014/15 de de 334 y 545 u$s/ha.

Con los resultados mostrados, la cosecha de soja del ciclo 2013/14 se vio

empañada por el alza en los costos que debieron afrontar los productores

agropecuarios. Según los comentarios de la Bolsa de Comercio de Córdoba y los

datos de Márgenes Agropecuarios, se elevaron considerablemente los rindes de

indiferencia, aquellos necesarios para pagar los costos de producción.

Agregando reportes de la Bolsa de Comercio de Rosario, "Los análisis de final de

campaña dan cuenta de que los márgenes de soja se han deteriorado”. Los cambios

fueron costos en alza, de arrendamientos, labores, insumos, control de malezas y

de plagas”.

La estrategia comercial para los productores indica la posibilidad de fijar

precios en contratos forward (sin gastos) y/o en futuros que parece muy

interesante. Esto sería a precios de 311 a 313 u$s/t para julio a noviembre. En

las semanas anteriores se pudo fijar a 330 u$s/t.

Es importante destacar la conveniencia de fijar precios en forward o en el MTABA

o en Rosafe, en dólares. Cualquier medida sobre el dólar oficial, alcanzaría a

corregir a la mercadería.

Según la Bolsa de a de Cereales de Buenos Aires, al 12/06/14 avanzó la cosecha

de soja a nivel nacional a un 88,1% del área apta de 19,5 Mha con un área

pérdida de 0,84 y una siembra total de 20,35 Mha. El retraso inter anual fue de

10,8%. Se recolectaron 17.194 Mha, arrojando un rinde de 29,4 qq/ha, y una

producción lograda de 50.606 Mt

Durante los últimos siete días, se registraron progresos en las provincias del

norte y este avance afirma a la tendencia prevista y con ello, a la proyección

de la cosecha de la actual campaña, que se mantuvo en 55,5 Mt.

Las condiciones climáticas mejoraron con fuertes avances en las regiones NOA y

NEA. El rinde en el NOA promedió los 21 qq/ha y el relevamiento muestra gran

disparidad, que responde a la heterogénea condición hídrica que mantuvo el

cultivo durante gran parte de la campaña.

En la región NEA, el rinde promedio se redujo solo un quintal, con una tendencia

a la baja posicionándose en 27,1 qq/ha. Se prevé que el rinde se sostenga muy

firme.

En la franja central agrícola, se supera el 90% del área a cosechar. San Luis,

Córdoba, San Fe y Entre Ríos están próximos a finalizar y los rendimientos

mantuvieron una leve tendencia a la baja. En cambio, el Centro-Norte y Sur de

Córdoba la campaña concluye con productividades mayores a lo esperado al

comenzar la recolección, Se prevé un cierre de cosecha que supere a sus máximos

rindes históricos.

En el extremo sur de la región agrícola, la recolección avanza lento en Buenos

Aires y La Pampa. Las continuadas lluvias y la falta de piso mas la elevada

humedad en granos, atrasa a los remanentes.

En base a pronósticos semanales de nuevas lluvias, la recolección se prolongaría

varias semanas y comienzan a registrarse problemas de calidad, y también

pérdidas de rinde.

Según el informe WAP del USDA de junio-14, la producción Argentina de soja para

el ciclo 2014/15, sería de 54 Mt (54 mes y 54 año 2014), con un área de 19,6 Mha

(19,6 mes y 20 año 2014) y un rinde de 2,76 t/ha (2,76 mes y 2,7 año 2014).

Con este volumen, sería el tercer exportador mundial de poroto con 9 Mt, detrás

de Brasil 45 Mt y EEUU 44,2 Mt. Mantendría su primer como exportador de harina

29,8 Mt y de aceite 4,7 Mt, respectivamente.

- GIRASOL

Durante la última quincena (30/05-13/06/14), las cotizaciones de los aceites

vegetales en la plaza de Rotterdam y en los principales puertos exportadores

mostraron nuevas bajas en todos los aceites. El balance neto, fue negativo en el

orden de -1,5%.

Los precios de los principales aceites, declinaron durante todo el año 2013,

desde valores promedios de 1050 cayeron hasta mínimos de 860 u$s/t, a fines del

mes de enero-14. Hubo alzas y bajas desde el mes de febrero hasta mayo. En el

transcurso de junio, los precios declinar nuevamente, cerrando la última semana

por debajo de 860 u$s/t. En otros términos, se volvió caer a mínimos del ano,

según el promedio de los precios de los aceites.

Durante la última quincena las bajas comprendieron a todos los aceites. En

Rotterdam, la baja fue liderada por los aceites derivados de la palma. La oleína

y el aceite de soja en Rotterdam cayeron -4%. El aceite de girasol y canola cayó

en torno de -2%. El aceite de palma cayó en la semana previa y recupero algo en

la segunda con mermas del orden -1,5%.

Cabe destacar que el aceite soja en Chicago, tuvo un aumento de casi 3%,

contario a la tendencia externa.

Precio de los principales Aceites en Rótterdam. En dólares por tonelada

|

Aceite |

16/05 |

23/05 |

30/05 |

6/06 |

13/06 |

|

Soja |

965 |

972 |

944 |

922 |

907 |

|

Girasol |

940 |

950 |

925 |

928 |

910 |

|

Canola |

977 |

968 |

941 |

943 |

920 |

|

Oleína CIF |

838 |

827 |

820 |

788 |

793 |

|

Palma CIF |

835 |

820 |

785 |

773 |

790 |

|

Palma Fob |

905 |

895 |

875 |

850 |

863 |

|

Índice* |

908.3 |

903.2 |

877.1 |

866.1 |

865.3 |

Fuente: Bolsa Cereales de Buenos Aires 13/06/2014. *promedio Posic. Cercanas Aceites en Rotterdam y Chicago en u$s/t.. Nota: cotizaciones en dólares para el mes más cercano. El FOB de Palma corresponde a Malasia.

Según el índice promedio de los aceites vegetales y para la última quincena,

las bajas netas fueron de -1,4%. Dicho indicador cerró a 865,3 u$s/t (877,1

quincena y 908,3 mes anterior).

Según el análisis técnico para dicho índice, la tendencia fue bajista y puede

continuar dado que los precios del cierre, quedaron casi 10 dólares debajo de la

media de los últimos 20 días, en torno de 870 u$s/t

En el mercado financiero los indicadores de las plazas referenciales de los EEUU,

fueron mixtos con bajas y alzas que se compensaron del euro, y del Dow Jones. La

noticia impactante fue el alza en la última semana del petróleo (3,9%),

relacionada a la inestabilidad política de Irak. Por su parte el oro aumento

2,3%. El petróleo WTI de Texas como el Brent en Europa lidero las alzas, pasando

de 102,7 a 105,7 u$s/barril. El dólar se cambió en forma marginal respecto al

euro pasando de 1,363 a 1,254 u$s/euro. El precio del oro aumentó desde a 1246 a

1275 u$s/onza. Por su parte, el Dow Jones sostuvo su nivel, pasando de 16717 a

16756 puntos.

Como vemos, no hubo pulsos positivos para las commodities, excepto la suba de

crudo. Sin embargo fue considerado un reflejo de un conflicto bélico en Irak, en

un contexto de mayor producción interna de petróleo en los EEUU.

Las relaciones de precio entre los diferentes aceites en la plaza europea, sigue

siendo caracterizada por una homogeneización, lo que resulta en primas

debilitadas entre los mismos. Puntualmente, fueron lideradas por el aceite de

canola, pero le siguió muy cerca el de colza y el aceite de girasol. Los mismos

están relacionados por apenas 20 dólares de diferencia. Por su parte los aceites

del palma, tanto la oleína como el aceite en Rotterdam, no pasaron de los 790

u$s/t. Por su parte, el mismo aceite en Malasia sigue en torno de 860 u$s/t.

Como vemos, el rango de amplitud entre los aceites más caros y los más baratos

no alcanza a los 150 u$s/t.

Con respecto a los fundamentos del mercado de los aceites vegetales, de acuerdo

al nuevo reporte de junio-14 del USDA, la oferta y la demanda para 2014/15

crecieron a nuevos records pero, a la vez, relajaron un poco sus remanentes.

Se proyecto para 2014/15 para los granos y semillas oleaginosas mundiales, un

récord de la producción 516 My, las exportaciones 131,5 y el uso total 495,8 Mt.

El balance cerraría con un stock de 96 Mt (80,6 año 2013). La relación stock/uso

seria de 19,4% Mt (16,6% año 2013).

Para los principales aceites vegetales y para el ciclo 2014/15, igualmente se

prevé un récord de la producción mundial a 174,9 Mt, las exportaciones a 70,8 y

el uso total a 171,5 Mt. El balance cerraría con un stock final de 18,3 Mt (18,6

mes y 18,2 año 2013). La relación stock/uso quedo en 10,7% (10,9% mes y 11,0 año

2013). Cuadro 4.

Para el girasol en grano, se prevé para 2014/15 una rebaja desde los registros

records del ciclo precedente de la producción a 40,8 Mt (42,9 año 2013) y de la

molienda a 41,1 Mt (41,8 año 2013) y de la exportación a 2,06 Mt (1,83 año

2013). El balance mundial cerraría con un stock final aumentado a 2,40 Mt (2,24

mes y 3,02 año 2013). La relación stock/molienda quedaría en 5,84% (5,45% mes

7,23% año anterior). Cuadro 5.

Las bajas productivas previstas para el girasol, también no se reflejarían en

las existencias finales, un factor bajista para los precios.

Para el mercado de aceite de girasol mundial 2014/15, igualmente se estimaron

niveles por debajo de los records del año anterior. La producción alcanzaría a

15,5 Mt (15,8 año 2013), las exportaciones 6,9 Mt (6,9 año 2013) y el uso total

a 15,2 Mt (14,7 año 2013). El balance anual cerraría con un stock final de 2,01

Mt (2,14 mes y 2,25 año 2013) y la relación stock/uso seria de 13,2% (14,1% mes

y 15,4% año 2013). Cuadro 6.

Para el nuevo ciclo 2014/15, los primeros productores mundiales de girasol en

grano en millones de toneladas serían Rusia 10,2, Ucrania 10, UE28 8,1 y

Argentina 2,9 Mt. Los datos preliminares indicarían una recuperación del

complejo girasol en Argentina, luego de una reducción de su oferta exportable en

el ciclo 2013/14.

Como vimos los precios globales de los aceites están debilitados, y el aceite de

girasol está en paridad con los de soja y de colza. Esto se atribuye a la

cosecha mundial récord del último ciclo, y a las agresivas exportaciones de

Europa del Este.

La pérdida de participación de argentina en el comercio mundial de aceite de

girasol, ha sido compensada por Ucrania y Rusia. Sin embargo, el mercado puede

tener un cambio en el nuevo ciclo, si hay un retiro del mercado exportador de

Rusia y Ucrania.

Mercado local

Durante la última quincena las pautas del mercado global fueron bajistas,

pero en el local se reiteraron los valores conocidos a lo largo de las ruedas.

La demanda por el disponible, reiteraron los valores para los habituales

destinos de entrega. Se pago 2300 $/t para Bahía Blanca, 2350 sobre Necochea, y

2500 $/t en el caso de la mercadería puesta en Rosario y en San Lorenzo. Por el

lado de las fábricas en Cañuelas, se informaron 2250 $/t.

El valor de la exportación del aceite de girasol (FOB) en puertos argentinos

para las puntas vendedoras cerró a 1030 u$s/t (1000 quincena y 930 mes

anterior).

El FAS teórico oficial para el girasol, fue estimado por el Minagri el 12/06 en

2448 $/t y para el aceite de girasol crudo de 5332 $/t.

En los mercados de futuros locales (MATBA), el girasol disponible quedó sin

cambios a 310 u$s/t y no se abrieron nuevos contratos a futuro.

Con el precio del girasol de 310 u$s/t, y para rendimientos de 18 y 25 qq/ha, la

rentabilidad del cultivo se estimó con márgenes brutos de 210 y 381 u$s/ha (ver

Cuadro).

La temporada 2013/14 fue una de las más pobres campañas del girasol en el país.

La menor área cosechada de 1,4 Mha y los rindes nacionales apenas de 16 qq/ha.

La producción resulto la peor en los últimos años.

Por su parte, las aceiteras del Sur bonaerense pagaron precios en Bahía Blanca y

en Necochea, con fuertes descuentos sobre zonas del Rio Paraná. Los precios

orillaron 290 contra 305 u$s/t. Estos valores claramente por debajo de la soja,

constituyen un claro desestimulo al girasol.

En lo local, sin medidas de fomento para el cultivo, y con precios relativos más

bajos que la soja, el cultivo puede estancarse.

Según la Bolsa de Cereales al 24/04/14, se dio por concluida la cosecha de una

superficie de 1,410 Mha, con una pérdida de 69 mil hectáreas y una siembra total

de 1,48 Mha. El rinde promedio nacional fue de 16,3 qq/ha, y el volumen final de

2,3 Mt.

A principios de la esta campaña la expectativa de siembra era de 1,9 Mha, que

fue cayendo a solo 1,48 Mha, la merma fue de -22%. Las condiciones climáticas

adversas durante la siembra, fue una causa de dicho ajuste.

Las regiones que mayor volumen aportaron en este ciclo fueron: el Sudeste de

Buenos Aires (33 %), y el Sudoeste de Bs. As. – Sur de La Pampa (20 %). El sur

bonaerense aportó el 53% de la producción nacional y el 54% de la superficie

implantada con el girasol.

La producción a nivel nacional de 2013/14 fue un -30% por debajo de 2012/13 de

3,3 Mt. Esta fue a su vez la más baja de los últimos 4 ciclos y también el rinde

promedio (16,3 qq/ha) fue el más bajo de las últimas 5 campañas.

El último informe WAP del USA de junio-14, proyecto la cosecha Argentina de

girasol 2014/15 en 2,9 Mt (2,9 mes y 2,3 año 2014). Esto en base a un área a

cosechar de 1,6 Mha (1,6 mes y 1,4 año 2014) y un rinde proyectado de 1,81 t/ha

(1,81 mes y 1,64 año anterior).

Avances siembra y cosecha Argentina

|

Fecha: 12/06/14 |

Soja |

Soja* |

Girasol* |

Girasol* |

Maíz* |

Maíz* |

Trigo |

Trigo* |

|

Siembra Mil ha. |

19.700 |

20.350 |

1.800 |

1.480 |

3.950 |

3.570 |

3.620 |

4.300 |

|

Perdida Mil ha |

0.740 |

0,840 |

0.105 |

0,069 |

0.256 |

0,197 |

0,220 |

- |

|

Cosechable Mil ha |

18.960 |

19.510 |

1.694 |

1,410 |

3.421 |

3,373 |

3.400 |

- |

|

Avance Cos/Siemb % |

100.0 |

88,1 |

100 |

100 |

100 |

42,5 |

100 |

20.1 |

|

Avan Año anterior % |

100.0 |

99,0 |

100 |

100 |

100 |

7.25 |

100 |

30.0 |

|

Rinde T/ha |

2.560 |

2.940 |

1.950 |

1.630 |

7.300 |

7.41 |

2.970 |

2.900 |

|

R. Año anterior T/ha |

2.190 |

2.560 |

2.000 |

1.950 |

5.510 |

7.300 |

2.810 |

2.970 |

|

Prod/Siem Mil t ó ha. |

48.502 |

50.606 |

3.300 |

2.300 |

27.000 |

10.392 |

10.100 |

0.860 |

|

Proyección Mil t |

48.502 |

55.500 |

3.300 |

2.300 |

27.000 |

24.000 |

10.100 |

12.500 |

Fuente: Elaborado a partir de Bolsa Cereales (12/06/2014) *proyectado

Márgenes brutos de los cultivos en dólares. Zona Norte Bs. As.

|

Fecha 13/06/2014 |

|

TRIGO |

GIRASOL |

MAÍZ |

SOJA |

||||||

|

Rendimiento |

Qq/ha |

35 |

45 |

18 |

25 |

75 |

95 |

28 |

38 |

||

|

Precio futuro |

U$/qq |

19.7 |

19.7 |

31.0 |

31.0 |

15.7 |

15.7 |

31.0 |

31.0 |

||

|

Ingreso Bruto |

U$/Ha |

690 |

887 |

558 |

775 |

1178 |

1492 |

868 |

1178 |

||

|

G Comercialización |

%/IB |

22 |

22 |

12 |

12 |

30 |

30 |

20 |

20 |

||

|

Ingreso Neto |

U$/Ha |

538 |

691 |

491 |

682 |

824 |

1044 |

694 |

942 |

||

|

Labranzas |

U$/Ha |

65 |

65 |

65 |

65 |

65 |

65 |

95 |

95 |

||

|

Semilla |

U$/Ha |

60 |

60 |

60 |

60 |

149 |

149 |

49 |

49 |

||

|

Urea, FDA |

U$/Ha |

150 |

150 |

71 |

71 |

150 |

150 |

55 |

55 |

||

|

Agroquímicos |

U$/Ha |

51 |

51 |

35 |

35 |

61 |

61 |

60 |

60 |

||

|

Cosecha |

U$/Ha |

48 |

62 |

50 |

70 |

77 |

97 |

61 |

82 |

||

|

Costos Directos |

U$/Ha |

-374 |

-388 |

-281 |

-301 |

-502 |

-522 |

-320 |

-341 |

||

|

Margen Bruto |

U$/Ha |

164 |

303 |

210 |

381 |

323 |

522 |

375 |

601 |

||

|

SIEMBRA PORCENTAJE |

|

|

|

|

|

|

|

|

|

||

|

MB-40%IB |

U$/Ha |

-112 |

-51 |

-13 |

71 |

-148 |

-74 |

27 |

130 |

||

|

ARRENDAMIENTO |

|

|

|

|

|

|

|

|

|

||

|

Alquiler promedio |

qq/Ha |

12 |

12 |

9 |

9 |

30 |

30 |

18 |

18 |

||

|

M B- Alquiler |

U$/Ha |

-73 |

67 |

-69 |

102 |

-148 |

51 |

-183 |

43 |

||

Nota: Precios sin IVA, Flete corto 20 Km, Largo 200 Km. Fuente: INTA EEA Pergamino. Los costos cambiaron con el dólar oficial con bajas en labores y alzas en algunos insumos.