En medio de un cuadro desalentador de perspectivas dado por el cambio de EE.UU. en materia de estrategia financiera, en las últimas dos semanas han aparecido signos positivos para los precios internacionales, a raíz de los problemas climáticos que está sufriendo la región agrícola de este país.

El anuncio de un cambio de estrategia de EE.UU. está repercutiendo en las economías emergentes de forma que éstas tienden a depreciar los valores de sus monedas. Por ello la propensión a demandar soja y subproductos disminuye.

La finalización de la política monetaria laxa de la Reserva Federal induce a la suba de la tasa de interés y a un alza en el valor del dólar en términos de las monedas de otros países, sobre todo de los emergentes.

Los problemas climáticos mencionados resultan más serios de lo que deberían ser por el retraso sufrido en la siembra de soja oportunamente. Si ésta hubiese sido concretada en término, tales problemas no tendrían la gravedad que hoy muestran.

Dado el cuadro climático del norte, los fondos han retomado con fuerza la senda compradora. El movimiento se refuerza por la baja en la esperanza de recuperar los históricos niveles de stocks. Recordemos que, al inicio de la campaña, todos aguardaban la recuperación productiva para recomponer los alicaídos stocks. Y ahora hay serias dudas al respecto.

En los últimos comentarios de esta columna hemos venido remarcando el cambio de perspectivas productivas como consecuencia de las recientes desmejoras climáticas en el Medio Oeste del país del norte.

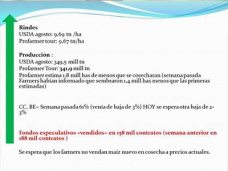

El reporte del USDA del 12 de agosto pasado fue, quizás, el que modificó la tendencia negativa para los valores, al estimar una visible reducción en la cosecha, dado que habría quedado un área de casi 700 mil hectáreas sin ser sembradas a lo que se unía una incipiente falta de agua.

Días después, ProFarmer luego de un trabajo de campo y conteo de chauchas- previó que la cosecha llegaría a tan sólo 85,70 millones de toneladas. Es un número visiblemente inferior al proyectado por el USDA que, en su último reporte, estimaba 88,60 millones.

Como vemos ya no se habla más de una cosecha superior a 90 millones de toneladas, como se lo hacía al inicio de la campaña.

Como si ello fuera poco, los pronósticos en estos momentos no resultan esperanzadores. Se espera que los próximos días sean cálidos y secos en el Medio Oeste, luego de que haya habido -en una gran parte de esta región- una angustiante falta de precipitaciones. Nos referimos sobre todo a Iowa, Minnesota, Missouri e Illinois que están sufriendo la ausencia de humedad adecuada desde mediados de mes.

Como aún faltan 60 días para la finalización de la temporada, todos estos problemas incrementan la incertidumbre de los mercados. Aunque en rigor de verdad, las dos próximas semanas serán las verdaderamente cruciales.

La volatilidad será cada vez más acentuada. Y en caso de no llover, la tendencia debería seguir en suba. Aunque es muy difícil asegurar que pase ello. Al menor signo de cambio en el clima, los precios buscarán una senda negativa.

Si llegara a llover con abundancia, los precios tenderán a caer nuevamente. Aunque, justo es decirlo, difícilmente lo hagan a los peores niveles registrados hace unos 45 días.

Así están las cosas . Y situación de Chicago ha llegado a nuestros mercados.

¿Qué pasó hoy 26 de agosto?

En el mercado a término de Rosario (ROFEX), el contrato de soja fábrica septiembre cotizó en $ 1.889,7 y u$s 295 con entrega mayo´14.

Por soja disponible, una exportación operó sobre $ 1.850 con descarga inmediata, mientras que, por entrega mayo´14, el valor giró en torno a u$s 290. Nos acercamos mucho a u$s 300. Una buena noticia ¿no?