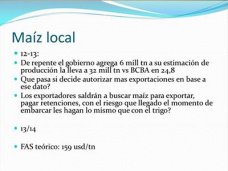

Dos cuadros diferentes son los de la soja, hoy.

Por una parte está el de las posiciones más próximas que mantienen un nivel de precios más elevado por la grave dificultad de encontrar mercadería en cualquier plaza del mundo.

Así, con una oferta restringida, los operadores comerciales presionan sobre el mercados; y a resultas de ello, los valores se ubican por encima de los futuros.

Y por otra parte, está el cuadro de las posiciones lejanas, con niveles de precios que se ubican en escalones más bajos dadas las perspectivas de una gran cosecha en EE.UU.

A diferencia del cuadro de las posiciones más cercanas, quienes acá dominan la escena son los especuladores que, atendiendo a las estimaciones de una acentuada mejora en la producción global, se mantienen sobre una acentuada posición vendida, lo que deriva en un menor nivel de precios.

La fecha clave, entre ambos cuadros, es noviembre, porque allí es cuando ingresa la cosecha de América del Norte. Ésta es la fecha de la verdad.

¿Cuál será, entonces, la verdad?

Si hemos de arriesgar una opinión, diríamos que la situación no va a ser ni tan buena ni tan mala.

Porque la producción tiene todavía ciertos riesgos que asumir. La oferta de EE.UU. está sujeta a una cosecha que ha sido sembrada con retraso y, por lo tanto, la floración tiene una demora de más de dos semanas, en un año donde las lluvias registran cierta reticencia a caer sobre los cultivos.

Dado que las siembras fueron tardías, lógico sería esperar que el operativo de trilla se retrase y, por ende, la mercadería arribaría a los centros comerciales con retraso. Tan sólo un 30% de los cultivos están en floración. Se trata de una proporción mucho menor a la usual.

Además la demanda, pese a todos los problemas que mantiene el mundo, continúa firme. De hecho, no muestra signos de decaimiento.

Es cierto que China y otros emergentes- atraviesa un período económico de menor ritmo de crecimiento. Pero ello no se nota en el ritmo de importaciones de soja. Los reportes de ventas externas así lo aseguran. Además, el nivel de crushing de soja en junio, según informa NOPA, nuevamente se ha ubicado por arriba de lo que esperaba el mercado.

Pocas dudas caben sobre que el mundo ha ingresado en una etapa de menores valores para los commodities, fundamentalmente por la desaceleración de las economías emergentes, por las mayores reservas de metales y por el cambio en las políticas de estímulo por parte de los bancos centrales de buena parte de los países más importantes.

Por ello, el valor de commodities como el oro camina por una acentuada pendiente negativa. Y así los inversores y especuladores apuestan más bien a la baja de valores.

Sin embargo, cuando se trata de alimentos, la cosa no está tan clara. Porque los grandes emergentes como China siguen importando mercadería para la alimentación de su gente.

Vale recordar que este país -así como otras economías de Asia- por muchos años estuvo aplicando un modelo fundamentado en las inversiones en infraestructura. Y ello requería de la compra de materias primas para la construcción.

Hoy ya no se nota este modelo. De esta forma, el cambio derivado de la desaceleración económica afecta a los commodities ligados a la infraestructura, pero no necesariamente a los de la alimentación.

Por el contrario, el nuevo modelo se dirige al consumo interno, relegando la fuerza exportadora de cada país. Y el consumo interno apunta ahora directamente a un mejor nivel de vida en términos de alimentación. En buen romance: existe un fuerte soporte en los precios frente a un eventual incremente en la oferta mundial.

No obstante ello, el clima en el Medio Oeste del país del norte entre mediados y fines de agosto, será definitorio, al menos para el corto plazo, sobre el nivel de precios.