En febrero la actividad de la industria frigorífica volvió a contraerse con respecto a enero. En total se faenaron 1,025 millones de cabezas, es decir 2,3% menos que en enero y 2,8% menos que un año atrás.

En el caso de la faena de hembras, el total faenado disminuyó 3,0% anual, totalizando 482,14 mil cabezas. Dado que la contracción fue mayor a la de los machos, la importancia de las hembras en la faena total cayó a 47,0%, ubicándose 0,15 puntos porcentuales por debajo de febrero de 2024. No obstante lo cual, cabe destacar el sostenimiento de esta ratio por encima del límite superior compatible con el mantenimiento del rodeo vacuno (45%). Y también hay que resaltar la persistente ganancia de participación de las vaquillonas en la faena de hembras. En comparación con febrero de 2024, la faena de vaquillonas creció 7,7% y se ubicó en 313,87 mil cabezas.

Este aumento de la faena de vaquillonas, en un contexto de sostenimiento de la proporción de faena de hembras elevado, nos pone ante la disyuntiva del achicamiento del stock o bien del aumento de los índices de preñez y destete. De ser cierta esta última alternativa, sólo se justificaría con el aumento de la presión de selección sobre el rodeo producto de la apertura de China como principal comprador de vacas. Esto le habría permitido ver al productor de cría que era buen negocio cambiar una vaca vacía por 2/2,5 vaquillos preñadas.

Recordemos que de los 12 millones de cabezas que se perdieron en los fatídicos años de Moreno, y con la reciente sequía del 2023 mediante, hasta ahora sólo hemos recuperado una tres millones y medio de cabezas.

Esto no lleva a volver a decir: SECTOR QUE NO CRECE EN AÑOS ES SECTOR QUE SE ACHICA.

Al considerar el primer bimestre de 2025, un total de 348 establecimientos faenó 2,171 millones de cabezas de hacienda vacuna. En términos interanuales se verificó una contracción de 2,2% (-48,3 mil cabezas).

Los establecimientos habilitados por el Senasa faenaron el 77,6% del total.y los restantes 21,4% del total.

La faena de machos arrojó una baja de 1,7% interanual. La faena de novillos creció 8,5% anual, hasta representar 15,4% de la faena de machos. En cambio, la de novillitos disminuyó 2,9% anual.

En lo que respecta a la producción de carne vacuna, en febrero de 2025 fue equivalente a 235 mil toneladas res con hueso (tn r/c/h). Corrigiendo los datos por el número de días laborables, se registró una baja de 3,3% mensual, la que se explicó por una menor faena y una caída de peso promedio en gancho (229 kilos; -0,9% mensual).

Al considerar el primer bimestre del año, el total producido de carne vacuna fue equivalente a 499 mil tn r/c/h. En comparación con lo producido en enero-febrero del año pasado, la contracción fue de 1,7% (-8,5 mil tn r/c/h).

En febrero se registró un alza de 2,2% del nivel general del Índice de Precios al Consumidor del Gran Buenos Aires (IPC-GBA INDEC). En la comparación mensual el proceso de desaceleración se interrumpió, principalmente debido a la suba de 12,1% del precio promedio de los cortes vacunos y a su elevada importancia en la estructura de ponderaciones del índice, lo que generó un aporte de 0,6% a la variación mensual. En cambio, en la comparación interanual, el ritmo de aumento continuó descendiendo y se ubicó en 68,6%.

El capítulo alimentos y bebidas no alcohólicas aumentó 3,2% con respecto a enero. Desde julio del año pasado no se observaba una variación mensual superior a 3,0%. Tanto el conjunto de los alimentos como las bebidas no alcohólicas registraron un incremento promedio de los precios de 3,2% mensual. Entre los alimentos, se destacó el rubro carnes y derivados, con un alza de 7,6%.

Como la suba del precio de la carne vacuna había comenzado a finales de enero, el impacto recién se reflejó en la medición de febrero, tal como lo anticipamos en el Informe anterior. Esto se debe a que el índice presenta variaciones promedio mensuales.

Pues bien, entre enero y febrero el precio de la nalga volvió a ser el que más aumentó (13,6%). Detrás se ubicaron el cuadril (13,1%), la paleta (12,6%), la carne picada común (11,3%) y el asado (9,9%). En tanto, el precio de la caja de hamburguesas congeladas subió 3,5% en el mes. Y el precio del pollo entero registró un incremento de sólo 0,4% mensual.

En tanto, entre febrero de 2024 y febrero de 2025 el precio promedio de los cortes vacunos que registra el INDEC aumentó 65,6%. Y la apertura del rubro por cortes señaló que el cuadril fue el que tuvo mayor incremento de precio (69,5%). Fue seguido de cerca por el asado (68,4%), la nalga (67,2%), la paleta (62,9%) y la carne picada común (59,7%). El precio de la caja de hamburguesas congeladas registró un alza de 43,0% anual. Asimismo, el precio del pollo entero subió 47,8%.

INDICADORES ECONÓMICOS SECTORIALES

FAENA Y PRODUCCIÓN DE CARNE:

En febrero la actividad de la industria frigorífica volvió a contraerse con respecto a enero, corregida por el número de días laborables, y también resultó inferior a la registrada en febrero del año pasado. En total se faenaron 1,025 millones de cabezas, es decir 2,3% menos que en enero y 2,8% menos que un año atrás. En tanto, puesta en una perspectiva ‘histórica’, la faena de febrero se ubicó en el punto Nº 18 entre los últimos cuarenta y seis febreros.

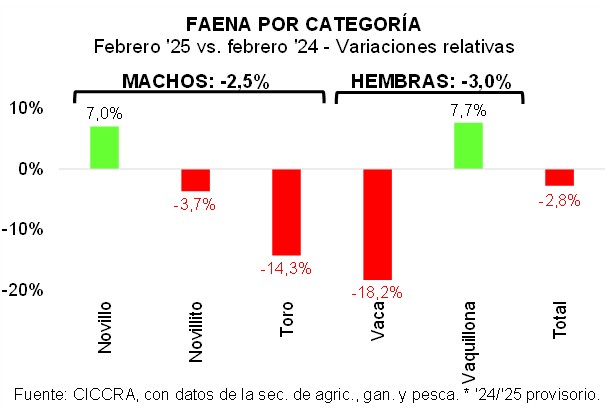

En total se faenaron 543,36 mil machos en el segundo mes del año, lo que representó un retroceso de 2,5% anual (-13,9 mil cabezas). Toda la contracción se explicó por la menor faena de novillitos (-3,7% anual), que se ubicó en 444,28 mil cabezas (-16,96 mil cabezas). A la inversa, la faena de novillos creció 7,0% anual y totalizó 84,15 mil cabezas (+5,54 mil cabezas). En el caso de los toros, la faena descendió 14,3%, con un impacto menor sobre el total (-2,49 mil cabezas).

En el caso de la faena de hembras, el total faenado disminuyó 3,0% anual, totalizando 482,14 mil cabezas (-15,09 mil cabezas). Dado que la contracción fue mayor a la de los machos, la importancia de las hembras en la faena total cayó a 47,0%, ubicándose 0,15 puntos porcentuales por debajo de febrero de 2024. No obstante lo cual, cabe destacar el sostenimiento de esta ratio por encima del límite superior compatible con el mantenimiento del rodeo vacuno (45%). Y también hay que resaltar la persistente ganancia de participación de las vaquillonas en la faena de hembras. En comparación con febrero de 2024, la faena de vaquillonas creció 7,7% y se ubicó en 313,87 mil cabezas (+22,3 mil cabezas). Esto hizo que su importancia en la faena total llegara 30,6% (+3,0 puntos porcentuales). A la inversa, la faena de vacas cayó 18,2% anual, hasta totalizar 168,27 mil cabezas (-37,39 mil cabezas).

Al considerar el primer bimestre de 2025, un total de 348 establecimientos faenó 2,171 millones de cabezas de hacienda vacuna. En términos interanuales se verificó una contracción de 2,2% (-48,3 mil cabezas). En tanto, en la perspectiva ‘histórica’, el primer bimestre del año se ubicó en la posición Nº 15.

Los establecimientos habilitados por el Senasa faenaron 1,686 millones de cabezas en enero-febrero del corriente año, lo que representó 77,6% del total. Cada establecimiento faenó un promedio de 12,7 mil cabezas, equivalente a 6,34 mil cabezas por mes. Y los restantes 215 establecimientos faenaron un total de 485,3 mil cabezas en doce meses (21,4% del total), alcanzando un promedio de 2,26 mil cabezas por establecimiento y 1,13 mil cabezas por establecimiento y por mes.

La faena de machos sumó 1,16 millones de cabezas, lo que arrojó una baja de 1,7% interanual (-20,26 mil cabezas). La faena de novillos creció 8,5% anual (+13,99 mil cabezas), hasta representar 15,4% de la faena de machos. En cambio, la de novillitos disminuyó 2,9% anual (-28,97 mil cabezas) y redujo su peso relativo hasta 82,0%

Por su parte, la faena de hembras cayó a un ritmo de 2,7% anual (-28,04 mil cabezas) y se ubicó en 1,012 millones de cabezas. Dos tercios del total se integraron con vaquillonas (+7,1% anual) y el tercio restante con vacas (-17,7% anual). De esta manera, la participación de las hembras en la faena total se ubicó en 46,6% y resultó 0,2 puntos porcentuales inferior a la registrada en 2023, si bien se mantuvo por encima del límite superior del rango compatible con el sostenimiento del stock vacuno.

En lo que respecta a la producción de carne vacuna, en febrero de 2025 fue equivalente a 235 mil toneladas res con hueso (tn r/c/h). Corrigiendo los datos por el número de días laborables, se registró una baja de 3,3% mensual, la que se explicó por una menor faena y una caída de peso promedio en gancho (229 kilos; -0,9% mensual). En tanto, al comparar con febrero de 2024 se registró una caída de 2,2% (-5,3 mil tn r/c/h), la cual se vio levemente compensada por la suba del peso promedio del animal en el gancho (+0,5% anual).

Al considerar el primer bimestre del año, el total producido de carne vacuna fue equivalente a 499 mil tn r/c/h. En comparación con lo producido en enero-febrero del año pasado, la contracción fue de 1,7% (-8,5 mil tn r/c/h).

CONSUMO INTERNO

En el primer bimestre de 2025 la producción de carne vacuna fue equivalente a 499 mil tn r/c/h, ubicándose 1,7% por debajo de la producción registrada en el mismo bimestre de 2024. En términos absolutos, la cantidad ofrecida de carne vacuna se redujo en 8,5 mil tn r/c/h con relación a un año atrás.

Asimismo, del lado de la demanda, la contracción de las compras de carne vacuna por parte de los importadores chinos habría generado una contracción de la cantidad exportada de 33,7% anual en el período analizado, que puesta en términos absolutos sería equivalente a -54,05 mil tn r/c/h.

Por lo tanto, en enero-febrero del corriente año el consumo aparente de carne vacuna habría ascendido a 392,7 mil tn r/c/h, resultando 13,1% superior al registrado en igual bimestre de 2024. En términos absolutos, el consumo aparente habría sido 45,5 mil tn r/c/h superior al de un año atrás.

Tomando el promedio móvil de los últimos doce meses, en febrero de 2025 el consumo por habitante de carne vacuna habría sido equivalente a 48,8 kilos/año, ubicándose 5,4% por debajo del verificado un año antes (-2,8 kg/hab/año).

DINÁMICA DE LOS PRECIOS MINORISTAS:

En febrero se registró un alza de 2,2% del nivel general del Índice de Precios al Consumidor del Gran Buenos Aires (IPC-GBA INDEC). En la comparación mensual el proceso de desaceleración se interrumpió, principalmente debido a la suba de 12,1% del precio promedio de los cortes vacunos y a su elevada importancia en la estructura de ponderaciones del índice, lo que generó un aporte de 0,6% a la variación mensual. En cambio, en la comparación interanual, el ritmo de aumento continuó descendiendo y se ubicó en 68,6%.

El capítulo alimentos y bebidas no alcohólicas aumentó 3,2% con respecto a enero. Desde julio del año pasado no se observaba una variación mensual superior a 3,0%. Tanto el conjunto de los alimentos como las bebidas no alcohólicas registraron un incremento promedio de los precios de 3,2% mensual. Entre los alimentos, se destacó el rubro carnes y derivados, con un alza de 7,6%. Luego se ubicaron los aceites, grasas y manteca (3,3%), azúcar, dulces chocolate, golosinas, etc. (2,1%), pan y cereales (1,6%), leche, productos lácteos y huevos (0,9%). En tanto, entre los productos estacionales, el precio de las frutas registró un incremento promedio de 1,4% mensual, y las verduras, tubérculos y legumbres exhibieron una baja de 1,5%.

En la comparación interanual la velocidad de aumento del capítulo alimentos y bebidas no alcohólicas se redujo a 51,9%. Fue el undécimo mes consecutivo de desaceleración y, además, el sexto mes consecutivo en que este capítulo avanzó a menor velocidad que el nivel general del IPC. El rubro leche, productos lácteos y huevos continuó liderando los aumentos del último año (64,8%), pero ahora fue seguido por carnes y derivados (61,4%), cayendo al tercer lugar los aceites, grasas y manteca (56,4%). Luego se ubicaron los rubros pan y cereales (47,5%) y azúcar, dulces, chocolate, golosinas (42,7%). Por su parte, las verduras, tubérculos y legumbres registraron una suba de 40,0% anual y las frutas hicieron lo propio en 20,1%).

Como la suba del precio de la carne vacuna había comenzado a finales de enero, el impacto recién se reflejó en la medición de febrero, tal como lo anticipamos en el Informe anterior. Esto se debe a que el índice presenta variaciones promedio mensuales.

Pues bien, entre enero y febrero el precio de la nalga volvió a ser el que más aumentó (13,6%). Detrás se ubicaron el cuadril (13,1%), la paleta (12,6%), la carne picada común (11,3%) y el asado (9,9%). En tanto, el precio de la caja de hamburguesas congeladas subió 3,5% en el mes. Y el precio del pollo entero registró un incremento de sólo 0,4% mensual.

En tanto, entre febrero de 2024 y febrero de 2025 el precio promedio de los cortes vacunos que registra el INDEC aumentó 65,6%. Y la apertura del rubro por cortes señaló que el cuadril fue el que tuvo mayor incremento de precio (69,5%). Fue seguido de cerca por el asado (68,4%), la nalga (67,2%), la paleta (62,9%) y la carne picada común (59,7%). El precio de la caja de hamburguesas congeladas registró un alza de 43,0% anual. Asimismo, el precio del pollo entero subió 47,8%.

Fuente: CICCRA