Lo más probable es que, hoy por hoy, la oferta global presione por encima de lo hecho hasta hace unos dos meses.

En suma, ahora quien tiene la mano en este juego es la oferta.

Existe, en tal sentido, un consenso generalizado de que atravesaremos un escenario de mayor holgura con un nivel de consumo algo menos agresivo, en el mundo.

Ahora bien… ello no significa que los valores vayan a caer abruptamente.

Al mirar para atrás, se nota que las posiciones futuras vienen cayendo. Pero no es necesariamente una tendencia estructural. Más bien parece un fenómeno donde la baja de valores se expresa fundamentalmente en lo referente a futuros.

Desde el mes de marzo, el valor ha descendido cerca de 110 dólares respecto a las posiciones de noviembre y diciembre. En estos meses la cosecha de EE.UU. será un dato más o menos seguro.

Obviamente, los fondos, al salir de sus posiciones compradas, empujan los valores hacia abajo. Desde hace más o menos un mes, se nota ello.

Pero algo más grave es el disparador de este proceso. La chispa que lo ha encendido, sin duda, proviene de los informes del USDA que estiman una cosecha récord de soja para EE.UU.

Hablan de alrededor de 104 millones de toneladas, fundamentalmente por un visible incremento del área de sembrada. Se calcula el área en 34,30 millones de hectáreas, es decir un 11% superior al del ciclo previo.

Para colmo, se estima ahora un nivel de existencias finales en 11,30 millones de toneladas, el más elevado de los últimos años. Claramente por encima del aguardado por los operadores.

Hasta acá, la reflexión no deja mucho lugar para esperar que los valores sean sostenidos.

Sin embargo, una mirada fría diría que puede haber cambios en las actuales perspectivas de precios. Observen que decimos “puede”; no que va a suceder.

Llegar a una producción superior a 103 millones de toneladas no será cosa fácil para EE.UU. El número es demasiado elevado.

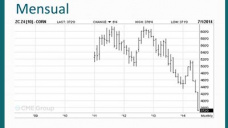

Vamos al pasado reciente. El cuadro registra las últimas campañas (según USDA).

Hagamos un ejercicio de imaginación. Si tomamos el promedio de los últimos tres años y le agregamos un 11%, obtendremos un volumen de 94 millones de toneladas. Mucho menos de lo estimado.

Es que, para aproximarse a un volumen de 104 millones de toneladas, es necesario suponer un fuerte aumento de la superficie de siembra (de más de 10%) y, simultáneamente, la obtención de rendimientos próximos al récord histórico.

La realidad crudamente vista es que falta mucho para llegar a estos resultados. Los cultivos de soja no han superado todavía el período crítico en la definición de rendimientos.

Los cultivos norteamericanos deben pasar todavía la mitad de su ciclo. Un dato es clave: aún no se ha superado la floración, ni la formación del grano y su correspondiente “enllenado”. En este sentido, el mes de agosto será crucial.

Por otra parte, el mercado argentino sufre la presión de la demanda para industrialización. Ello permite que, pese a las bajas internacionales, el precio se aproxime a $2.400.-

En rigor, hoy lunes 21 de julio, en el Mercado a Término de Rosario (ROFEX), el contrato de soja fábrica Julio llegó a $ 2.415 y el contrato de soja fábrica Noviembre, a 293.30 dólares. En el recinto de operaciones de la Bolsa de Comercio de Rosario, los valores giraron en torno a $ 2.380, con entrega inmediata

En caso de darse un escenario donde la producción de América del Norte supere un volumen de100 millones de toneladas, donde Brasil y Argentina alcancen un área de siembra similar a la campaña finalizada, la oferta presionaría hacia la baja de los valores.

Pero sin llegar a niveles muy bajos.

Agosto irá mostrando el rumbo.