Por Lic. Jorge Ingaramo, asesor económico de la Asociación Argentina de Girasol (ASAGIR)

No hay datos de estimación de área para nuestro país, pero se espera que la

abundancia de humedad en los suelos y la menor producción de Europa del Este,

sirvan de estímulo al cultivo de girasol. En el mundo, habrá una demanda

dinámica de aceites, que principalmente se abastecerá con los de palma y soja.

La estrechez en el mercado del aceite de girasol hace prever mejores precios; de

hecho, en Rotterdam, el descuento actual se transforma en una prima en el

segundo semestre.

Faltan dos meses para que se den a conocer las primeras estimaciones de siembra de girasol en la Argentina para la campaña 2014/15. Hay dos poderosas razones que, a priori, permitirían esperar una buena intención de los productores. Por un lado, aparece la abundante humedad en el suelo, en prácticamente todas las zonas agrícolas de la Argentina, que es un problema para la recolección de soja y maíz, pero que al girasol –por lo menos en el Centro-Norte del país, de siembra invernal- lo favorece. Por otro, se tiene la notoria baja, del 5%, en la producción mundial de girasol, atribuible básicamente a la merma que se registraría en Ucrania, pero también a las que podrían observarse en Rusia y la Unión Europea.

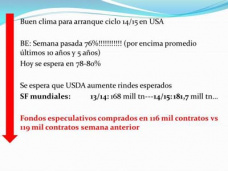

El informe del USDA

Hay pocas modificaciones, tanto para la producción de oleaginosas como para

el crushing y la producción de aceites, entre el informe del USDA del 11 de

junio y el publicado el pasado 9 de mayo.

En la comparación intermensual, surge que se registraría, para las siete

principales semillas oleaginosas, un aumento de unas 800.000 toneladas, con

respecto a mayo, de las cuales 470.000 corresponden a canola y unas 180.000 a

soja. El remanente es atribuible a una mayor producción de semilla de algodón.

No hay modificaciones relevantes en el crushing total, que se mantendría en torno a las 424,2 millones de toneladas. La única novedad es un leve aumento en la estimación de los stocks finales de semilla de girasol (aproximadamente unas 160.000 toneladas que, para una molienda de 37,5 millones de toneladas, es literalmente irrelevante).

Tampoco hay modificaciones sustanciales, en relación a mayo, en materia de producción de aceites. Sólo se registra un leve descenso en las exportaciones totales, que no afecta particularmente al girasol. Es más, los stocks finales del aceite de girasol tendrían una baja de unas 139.000 toneladas.

En la comparación con la campaña anterior, el panorama en materia de producción de oleaginosas debería ser favorable, pero estará afectado por una fuerte suba en la oferta de aceite de palma, como se verá más adelante.

Para las siete principales semillas oleaginosas, la producción crecerá más que el consumo (2,5 versus 2,3%). Las importaciones lo harán apenas 0,5% y se acumularán stocks finales por un 19,1% adicional.

La relación stock/consumo pasará de 19,5 a 22,6%, pese a que no hay una baja sustancial en el crushing. Es más, el total de molienda crecerá 9,7 millones de toneladas.

Por su parte, la producción de girasol bajará 4,9%, pero el crushing lo hará en apenas 1,6%. Las importaciones subirán un 11%, pero no serán demasiado significativas en el total de las siete oleaginosas. Se digerirán stocks por 620.000 toneladas y la relación stock/consumo pasará del 7,9 al 6,4%. Esta diferencia entre el girasol y el resto de las semillas se refleja, como se verá, en las mejoras relativas de precios a futuro.

La producción de los nueve principales aceites crecerá 3,4%, valor inferior al 4,0% de crecimiento en el consumo. Idéntico porcentual (del 4 %), registrará el aumento de las importaciones y los stocks tendrán una modificación irrelevante (suba del 0,8%).

Del aumento de la producción total de aceites (5,7 millones de toneladas) un 61% es atribuible a la oferta de aceite de palma, un 29% al de soja, mientras se registra una caída interanual del 1,5% en la producción del aceite de girasol. La oferta del de canola, que compite en el rango de precios más altos, con el de girasol, se mantendrá virtualmente estable.

Para el aceite de girasol, la producción caerá 1,5%, mientras que el consumo crecerá 3,7% y las importaciones lo harán al 2,8%. Por consiguiente, habrá una digestión del 10,7% en los stocks finales, que estimula la mejora relativa de precios. Así, considerando todos los aceites, la relación stock/consumo bajará apenas del 11,0 al 10,7%, mientras que para el aceite de girasol lo hará del 15,4 al 13,2%.

Para el USDA, la producción argentina de girasol crecerá de 2,3 a 2,9

millones de toneladas; en tanto que la oferta de nuestros tres principales

competidores del hemisferio norte caerá en 2,56 millones de toneladas, es decir

un 8,3%. Las mermas serán del 13,8; 7,0 y 3,3% para Ucrania, la Unión Europea y

Rusia, respectivamente. Habrá una menor producción mundial de 2,1 millones de

toneladas.

La Argentina exportará 20.000 toneladas menos de aceite que el año anterior,

alcanzando las 500.000 toneladas. En el comercio mundial, nuestra participación

caerá del 7,5 al 7,2%.

Precios y mercados

Mayo fue bajista para los valores de los aceites de nuestros principales competidores. La comparación, entre los promedios diarios de mayo y abril, en Rotterdam, arroja caídas del 5,9; 3,5 y 3,3%, para los aceites de canola, palma y soja; mientras que el de girasol experimentó una leve suba del 0,2%.

Si la comparación se efectúa con mayo de 2013, el aceite de girasol es el más perjudicado, por la sobreoferta de la campaña anterior: cae 23,1% interanual, mientras que los de canola y soja descienden 14,2 y 10,0%, respectivamente. Obviamente, como todavía no ingresó la nueva producción de palma, este aceite aumenta 4,1% interanual. Debe recordarse que el “daño en los precios”, producido por la inyección de aceite de palma, en 2013, tuvo lugar recién en el mes de julio. Por consiguiente, la comparación, para mayo, todavía arroja porcentuales positivos.

Al cierre del 11 de junio, el aceite de girasol aceite cotiza a 910, u$s/tn en Rotterdam, para junio y 925, para octubre-diciembre. El valor actual presenta descuentos del 0,7 y del 2,1% con respecto a los de soja y canola. La relación mejora desde julio y, para el último trimestre, se observan primas del 0,2 y del 2,8%, en relación a los de soja y canola. Considerando que habrá una gran producción de aceite de palma, el de girasol, en junio, refleja una prima del 17%, que se agranda al 21,3% hacia fin de año.

El MINAGRI publicó valores FOB de 950 y 847 u$s/tn , para los aceites de girasol y soja, respectivamente, con bajas interanuales del 14,8 y del 10,8%, respectivamente.

En el disponible, en los puertos del Paraná, la industria paga 2.500 $/tn (unos 308,6 u$s/tn). Por su parte, la exportación ofrece 200 $/tn menos, en los puertos del Sur bonaerense (unos 284 u$s/tn).