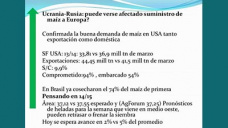

El reciente reporte del USDA confirma la presión demandante de China y sus efectos sobre la oferta del primer productor mundial.

Si hay un elemento que sostiene el precio es, sin dudas, la escasa disponibilidad de soja en EE.UU.

El hecho quedó patente cuando salió el informe mensual del USDA a mitad de la semana pasada.

Las estimaciones del organismo permiten ver cómo este país habría incrementado su producción en el ciclo 2103/14 a 89,5 millones de toneladas.

Se trata de casi un 10% más que el ciclo anterior. Vale preguntarse entonces cómo es posible que haya baja disponibilidad. La respuesta es simple: las exportaciones se han elevado más o menos un 20% fundamentalmente por el aumento de compra de China.

Hasta aquí vamos bien.

Pero a partir de las estimaciones sobre América del Sur la visión del organismo deja demasiadas dudas.

El USDA prevé una fuerte recuperación en la relación stock/consumo mundial por un fuerte aumento en la producción de la región. De esta forma estima que la campaña tendría un stock final próximo a 70 millones de toneladas.

Al respecto, vale dudar sobre las estimaciones. Es muy probable que tal número no alcance a llegar al nivel estimado.

Bien podría, finalmente, darse un stock final de tan sólo 66 millones de toneladas.

Para establecer tal escenario, recurrimos a la cosecha de la Argentina que, como lo hemos venido diciendo, difícilmente supere el volumen de 51 millones de toneladas. Más aún si consideramos que la producción de Brasil no llegará al nivel que hasta hace uno o dos meses se creía.

Es cierto: las sojas de segunda, en término de los promedios de ciclos anteriores, revelan hoy un estado bueno. Satisfactorio.

De hecho, lo recolectado hasta el momento es alentador. Hablar de 25 QQ por hectárea, en la pampa húmeda, no es demasiado arriesgado.

Pero el problema está en las sojas de primera que están rindiendo muy por debajo de lo que se publica en los medios. Las inclemencias climáticas se ensañaron con éstas. De eso no cabe duda.

En tal situación, resulta lógico que los precios no muestren una definida tendencia negativa. Los operadores sospechan de los números oficiales.

Hoy lunes, por ejemplo, el Mercado a Término de Rosario (ROFEX) ha dado muestras de optimismo en términos de precios. El contrato de soja Fábrica Mayo cotizó en 308 dólares.

A su vez, las fábricas locales han operado sobre un valor de $ 2.435/ton con descarga inmediata.

Así el cuadro, no deberíamos temer una abrupta baja en los precios pese al ingreso de la nueva cosecha. Al menos para el corto plazo.