Informe de la Dirección de Informaciones y Estudios Económicos de la Bolsa de Comercio de Rosario (BCR) a cargo de su director Julio Calzada, y Guillermo Rossi, analista del departamento:

Cuando hablamos del componente de estacionalidad en los precios de la soja en el mercado físico de granos de Argentina hacemos referencia a las oscilaciones que estos precios presentan dentro de un mismo año- alrededor de una tendencia; las cuales se repiten de manera muy similar en el mismo mes o en el mismo trimestre de cada campaña productiva.

En teoría existen dos tipos de estacionalidades: la de oferta y la de demanda. La estacionalidad de oferta es causada por comportamientos sistemáticos en la oferta de un producto. El precio de los commodities agrícolas (y específicamente la soja) muestra precisamente este tipo de estacionalidad, la cual coincide con la evolución del cultivo a lo largo del año. En los períodos de siembra, cuando la oferta es baja, los precios son elevados; en tanto que en períodos de cosecha, cuando la oferta es abundante, los precios se muestran bajos.

Según nuestra hipótesis de trabajo en este estudio, durante los 80 y hasta la aparición del Silo Bolsa en Argentina a fines de la década del 90, se observaba de manera clara y muy marcada el siguiente fenómeno. Durante el período de cosecha de la soja, la casi totalidad de la oferta anual del producto quedaba disponible de una sola vez para ser comercializada en el mercado. Como la demanda de commodities agrícolas era y es más o menos estable a lo largo del año, los que tenían capacidad de almacenamiento en silos fijos (especialmente fábrica, exportación, acopios y cooperativas) debían almacenar la mercadería para asegurar el abastecimiento durante el resto del año. Los precios del poroto, entonces, tendían a incrementarse a lo largo del año como consecuencia de los costos de almacenaje y financieros.

Para entender este fenómeno, tratemos de ubicarnos en lo que vivía el campo argentino en la década del 90 antes de la aparición del silo Bolsa. Imaginemos que el ciclo de precios se inicia después de la cosecha. Luego de vendida buena parte de la misma, queda habitualmente el stock final de soja que pasará a ser parte de la oferta disponible hasta el arribo de una nueva cosecha. Este stock, para ser conservado como tal, debía ser almacenado si o si- en silos fijos y mantenerse en condiciones. Por ello, a medida que transcurrían los días, aumentaba el cargo que se debía pagar en concepto de almacenaje y eran cada vez mayores los gastos por acondicionamiento. A esto último se sumaban los costos financieros en que se incurría por no vender el grano y mantenerlo almacenado en silos fijos. Nos referimos al típico costo de oportunidad del capital, es decir, lo que se dejaba de ganar por no vender la producción, comprar U$S e invertir en un plazo fijo en un banco o en la cooperativa de la zona o por dejar de adquirir otros activos financieros (acciones, títulos públicos, etc.).

Por lo expresado, los precios después de la última cosecha comenzaban a incrementarse por un valor igual al precio de cosecha más los gastos de almacenaje y los financieros. En la época de cosecha los stocks aumentaban, la oferta se elevaba, los precios caían, y la cantidad transada aumentaba. Posteriormente a la cosecha, todas las variables se iban moviendo en sentido inverso, los stocks decaían, lo cual reducía la oferta, se incrementaban los precios y disminuía la cantidad transada. Los precios bajo este esquema eran una función directa del tiempo hasta el arribo de una nueva cosecha.

La hipótesis de trabajo que motivó el presente estudio fue la siguiente: nuestro convencimiento de que el proceso que describimos anteriormente en cuanto a la estacionalidad de los precios de la soja en Argentina sigue vigente en la actualidad, pero los cambios estructurales en la capacidad de almacenaje en Argentina (concretamente la aparición del silo bolsa a fines de los 90) podrían haber moderado la fuerte estacionalidad en los precios del poroto de soja.

En primer lugar, es importante considerar que para almacenar la actual producción nacional de granos de casi 100 millones de toneladas, existe -según el último informe del Ministerio de Agricultura, Ganadería y Pesca de la Nación al 31 de diciembre de 2012- una capacidad de almacenamiento comercial en silos fijos (plantas de acopio, industrias y depósitos portuarios) de casi 54,5 millones de toneladas. Los productores agropecuarios al año 2008 contaban con una capacidad de almacenaje de granos secos en estructuras de tipo permanentes, metálicas o de mampotería de aprox. 16 millones de toneladas.

El dato relevante a considerar es el gran cambio producido por la incorporación del silo bolsa a partir de finales de la década del 90, donde de acuerdo a datos del INTA/Manfredi y empresas proveedoras, durante la campaña 2000/01 se embolsaron con esta tecnología 2,5 millones de toneladas de granos secos. En la actualidad, se estima en 40 millones de toneladas la capacidad de almacenaje teórica de los productores con el silo bolsa. En apenas trece años, creció 16 veces dicha capacidad de almacenaje. Esta nueva forma de almacenar les ha permitido a los productores agropecuarios:

a) extender los tiempos de venta de su producción,

b) y evitar tener que vender en época de cosecha cuando el precio habitualmente baja,

c) poder comercializar en los meses de Noviembre, Diciembre y Enero con un costo relativamente bajo de almacenaje.

Con el objeto de confirmar empíricamente si realmente se ha moderado o no la estacionalidad de los precios desde la aparición del silo bolsa, se construyeron -utilizando la técnica de medias móviles centradas en 12 períodos- un conjunto de indicadores estacionales mensuales para el precio Cámara de soja, con datos provistos por la Cámara Arbitral de Cereales de Rosario.

Para ello se analizaron dos períodos:

a) La estacionalidad en el período 1992-2002 en promedios mensuales (para evitar los problemas metodológicos de los cambios de valor en el signo monetario se utilizó como factor de conversión el tipo de cambio comprador del Banco Nación para expresar la serie en dólares a partir del año 2002).

b) La estacionalidad en el período 2003-2013, época donde empieza a crecer con fuerza la venta y utilización generalizada del silo bolsa.

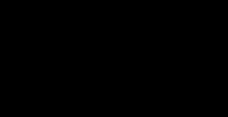

Los resultados de la aplicación de este modelo estadístico fueron los siguientes:

Como puede verse en el gráfico, la línea roja correspondiente al período 1992-2002 muestra que los precios cámara (CAC-BCR) de la soja en época de cosecha (Marzo-Abril-Mayo-Junio) registran una fuerte caída respecto de los registrados en la temporada estival, evidenciando una fuerte y marcada estacionalidad.

En cambio, la línea azul que representa los indicadores del período 2003-2013 se muestra más estable y planchada que la roja, no existiendo una fuerte oscilación en los precios como queda evidenciada en el período 1992-2002. La caída de los precios en época de cosecha en el período 2003-2013 es más moderada que la del período 1992-2002.

En el análisis estadístico se confirma la presunción de que se habría moderado la fuerte estacionalidad en los precios del poroto en el período 2003-2013. Si bien pueden existir otros factores que hayan contribuído a reducir la estacionalidad, consideramos que el silo bolsa ha sido uno de los principales por los siguientes motivos:

a) Esta forma de almacenar les permitió a los productores agropecuarios extender los tiempos de venta de su producción y manejar con eficiencia la comercialización.

b) Los productores pudieron evitar tener que vender en época de cosecha cuando los precios se deprimen de manera significativa.

c) El bajo costo de guarda la mercadería en silo bolsa ha contrarrestado los mayores costos de almacenaje y acondicionamiento que generaba la tenencia del grano en silos fijos a la espera de la temporada estival y los mejores precios. Esta reducción de costos habría moderado la suba de precios hacia los meses de Octubre, Noviembre, Diciembre, Enero y Febrero.

d) La tendencia de muchos productores a considerar al grano en silo bolsa como una forma de ahorro y un depósito de valor los ha llevado a subestimar el costo de oportunidad del capital. Para muchos hombres de campo, no tiene demasiada relevancia lo que se deja de ganar por no vender la producción e invertir en otros activos financieros. Ha sido mejor negocio que cualquier inversión financiera, esperar los mejores precios de la soja y diferir la venta.