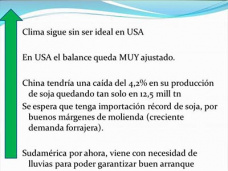

La pelota está ahora en la cancha de Sudamérica.

El mercado mundial así lo expresa.

Porque, en pocos días, va a empezar la trilla en América del Norte y, con ella, los precios deberían tender a la baja por la oferta que irá llegando a las fábricas y los puertos del país americano.

Frente a la perspectiva de una buena producción en el hemisferio sur más el ingreso de la cosecha norteamericana al circuito comercial, es lógico que los valores busquen un nuevo piso, ciertamente más bajo que el anterior.

En este contexto, es previsible que en nuestro país el disponible se ubique por debajo de $1.900.

¿La razón? Porque la entrada de la oferta norteamericana es un fuerte limitante en el potencial de suba del precio.

De hecho, el fenómeno se viene dando desde hace unos días.

El gráfico muestra cómo la suba de los primeros días del mes llega a su pico el día 12 de septiembre pasado (día 9 hábil, en el cuadro). Y a partir de allí, se aprecia la tendencia a la baja. Los días 20 y el de hoy, no tuvieron cotización.

Precio de la soja en los primeros días de septiembre/13

En pesos por tonelada

De un momento a otro, comenzaría a llover en Brasil; entonces la siembra se hará realidad. Y en poco tiempo más, se verá la largada de las sembradoras en Paraguay y Bolivia.

Los mercados aguardan la enorme entrada de mercadería sureña que empezará a llegar en febrero próximo.

Mientras tanto en la Argentina, cada día que pasa los productores se deciden por una mayor superficie de soja en desmedro del maíz, que presenta una gran incertidumbre de mercado a nivel local y en las condiciones del suelo carente de adecuada humedad.

Un elemento que favorece el precio (o al menos frena una mayor caída) es la estrategia elegida por los tenedores de soja en términos de comercialización.

Hasta la fecha, poco menos del 70% de la mercadería se habría comercializado. Así quedan todavía cerca de 14/15 millones de toneladas.

El ratio es muy bajo ya que se estima que el promedio de los últimos años gira alrededor de 80%.

Es evidente que la falta de horizonte y de políticas claras, en un ambiente donde la inflación amenaza a quien se encuentra con pesos, incentiva la opción de mantener mercadería hasta el límite de lo soportable en términos de capacidad financiera.

La tasa de devaluación anualizada se acerca al 32%. Es decir que si no está levemente por encima de la tasa de inflación, al menos se halla en un nivel similar.

Quienes mantienen soja consideran que así quedan cubiertos de la inflación y de una eventual abrupta devaluación que podría darse luego de las elecciones si el gobierno trata de corregir las distorsiones en los precios relativos.

Tal estrategia es obviamente conservadora.

Sin embargo presenta sus riesgos, pues una devaluación más acentuada que la del ritmo actual podría derivar en un aumento en los derechos de exportación.

Porque el cuadro que se aproxima es de difícil solución tanto a nivel fiscal como comercial. Los famosos gemelos superavitarios son hoy deficitarios.