Sin importar la óptica con que se lo mire, el maíz despierta el centro de atención de cara a la nueva campaña 2013-2014, tanto para los operadores que leen a diario al mercado, como para los productores y empresarios que afilan y ajustan números para evaluar su margen de rentabilidad.

Según un informe de la Bolsa de Comercio de Rosario (BCR), los costos de transporte dificultan a las zonas marginales, por lo que hay un potencial relativamente atractivo de siembra sólo en el sur de Santa Fe, sudeste de Córdoba, oeste de Entre Ríos, y el norte y sudeste de Buenos Aires. Las zonas más complicadas son el NOA y NEA, donde se destaca un potencial de caída considerable del área a sembrar de maíz del ciclo 2013/14.

En los planteos de maíz en campo arrendado, se destaca el trabajo a porcentaje, que busca una mayor diversificación de los riesgos en conjunto con el beneficio que significa la rotación de los suelos. Los contratos no están estandarizados y dependen de la escala de producción, las condiciones edáficas de los campos y el aporte de insumos o capital de trabajo que haga el propietario al plan de campaña.

En cuanto a la mirada del Ministerio de Agricultura, recientemente el subsecretario de Valor Agregado y Nuevas Tecnologías, Oscar Solís, afirmó que se exportará más maíz argentino. "Calculo que vamos a exportar entre 22 y 24 millones de toneladas (M/Tns.) del ciclo 2012/2013", dijo a la agencia Reuters el funcionario, al tiempo que fundamentó su proyección en una cosecha que fue estimada por el Ministerio de Agricultura (MinAgri) en 32,1 M/Tns., un récord histórico.

Si bien Solís no pudo precisar cuándo se autorizará un nuevo cupo de exportaciones (hasta ahora se aprobaron ROE Verdes por 17 M/Tns.), consideró que en los próximos meses se embarcará la mayor parte y que los exportadores ya compraron "más de 18 M/Tns".

En el ciclo 2011/2012 la Argentina exportó 16,70 M/Tns.

El progreso de trilla del maíz 2012/13

La cosecha del maíz del ciclo 2012/13 se encuentra a punto de finalizar, y sólo quedan algunos lotes en el norte del país para la finalización de los trabajos. Esta demora obedece a la extensa superficie que se sembró bien comenzado el mes de enero, tendencia que comenzó a ganar fuerza hace unos pocos años.

De cara a la próxima campaña cabe esperar que más de un tercio de la superficie sembrada corresponda a maíz tardío o de segunda, algo que modifica el patrón estacional tradicional de la comercialización del cereal en Argentina.

El plano internacional

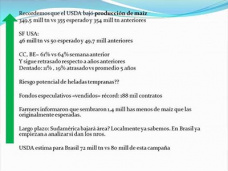

En cuanto a fundamentos externos, es necesario hacer un análisis para entender el contexto de precios, ya que, si bien el Departamento de Agricultura norteamericano (USDA, por sus siglas en inglés) redujo su estimación de producción de maíz en hasta 349,6 millones de toneladas, algunos analistas estiman rindes por hectárea superiores a los consignados en el reporte mensual. Asimismo, el último informe semanal ubicó en 64% la proporción de superficie maicera en situación buena o excelente.

El resultado de una cosecha será más abultado de lo anticipado tras las revisiones al alza tanto en la superficie como en los rendimientos.

Ucrania se posiciona como un proveedor de creciente confiabilidad en el mercado internacional, incluso con posibilidades de inserción regular en el mercado chino.

En el caso de Argentina, se especula que las ventas del cereal hacia el gigante asiático podrían trepar hasta un millón de toneladas en el próximo ciclo, luego de que las autoridades de aquel país autorizaran el primer embarque con mercadería genéticamente modificada durante el curso de esta semana.

Los guarismos del USDA esbozados para Argentina en la campaña 2013/14 no fueron modificados, esperándose un récord de producción de 27 millones de toneladas. Dicho volumen se podrá alcanzar con 3,5 millones de hectáreas con finalidad comercial y rindes promedio superiores a 77 qq/ha.

Sin embargo, las primeras evidencias que arroja la pre-campaña advierten un retroceso más significativo del área de intención, castigada por la pronunciada caída de los precios a cosecha y la suba de muchos costos de producción y comercialización.

Las operaciones comerciales por maíz vienen flojas

A pesar de que los futuros de maíz finalizaron una semana positiva en el mercado de Chicago, el pasado viernes 16/8, encontrando un nivel de soporte de u$s 180/ton en los contratos con entrega en septiembre, en el mercado local de granos en Rosario se notó el 20/8 una nueva jornada de negocios con comportamiento regular, en donde el mayor interés lo tuvo la comercialización del trigo nuevo.

Por su parte, en la División de Derivados Agrícolas -DDA- de ROFEX, el maíz no mostró operaciones.

Las ofertas abiertas de compra en el recinto se ubicaron en:

- Soja c/Desc: S/Cz.

- Maíz May´14: u$s 155/ton.

- Trigo Dic´13: u$s 200/ton.

- Sorgo c/Desc: $ 800/ton.

- Girasol c/Desc: $ 1.490/ton

Mientras que en Rofex se han posicionado las siguientes puntas compradoras:

- SOF Agost´13: u$s 320/ton.

- SOF Sept´13: u$s 320.7/ton.

- SOF Nov13: u$s 321.7/ton.

- SOF May14: u$s 286.5/ton.

Los forward a cosecha se negociaron a u$s 155/ton con entrega desde abril hasta junio, casi en línea con la capacidad teórica de pago de los exportadores. Y debido a que continúa el declive de los precios FOB, sólo un reciente fortalecimiento de las primas permitió sostener los precios domésticos.

Igualmente, muy poca oferta está interesada en acordar negocios a estos valores. Algo similar ocurre en Brasil, donde se prevé una caída en el área sembrada y la producción. Este factor podría constituir un elemento de sostén para el mercado internacional a mediano plazo, puesto que se esperan ventas externas desde Sudamérica por más de 30 millones de toneladas en la campaña 2013/14.

En tanto, en el mercado disponible los precios internos se mantienen estables. La exportación paga u$s 150/ton con descarga en las terminales portuarias de la región y los consumos valores ubicados entre $ 780 y 810 por tonelada, dependiendo de la localidad y las condiciones de calidad. La baja de los precios les ha devuelto a los compradores del mercado interno cierto margen de rentabilidad, muy amenazado cuando los precios fluctuaban entre $ 1.100 y 1.200 por tonelada durante los meses de mayo y junio.