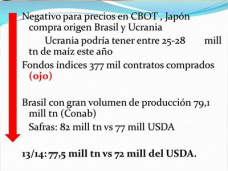

Las luces amarillas que se encendieron la pasada semana con la abrupta caída

de los futuros de la soja en Chicago están lejos de disiparse. Es más,

comenzaron a tornarse más cercanos al naranja fuerte. Es que el valor de la

oleaginosa está 22% por debajo de lo que cotizaba en Chicago exactamente hace un

año, cuando problemas climáticos en Estados Unidos pusieron al poroto en camino

a un nuevo récord histórico (u$s 655 la tonelada que tocó a principios de

septiembre último).

Los contratos más activos en Chicago, que corresponden a la cosecha nueva y son pactados con entrega en noviembre, cerraron ayer en u$s 448 la tonelada, muy cerca de los mínimos de los últimos 30 días.

A fines de julio de 2012, la oleaginosa con entrega en noviembre se ubicaba en u$s 576 por tonelada. Los analistas creen que esos u$s 130 de diferencia de una campaña a la otra llegaron para quedarse.

A modo de ejercicio teórico, porque ni siquiera todavía se sabe con certeza

la superficie que los productores locales le destinarán a la soja 2013/14 y

mucho menos la producción esperada, una campaña de 50 millones de toneladas

promedio de los últimos años representa a precios de ayer u$s 22.400 millones.

A los valores que Chicago tenía un año atrás, esa misma producción equivalía

a u$s 28.800 millones. Así, puede decirse que la campaña sojera local vale u$s

6.400 millones menos que hace un año. La diferencia se extiende a más de u$s

9.000 millones si se comparan los valores FOB oficiales para la soja sin

procesar (los que se utilizan para calcular las retenciones) disponibles a fines

de julio de 2012 y los publicados ayer: u$s 688 y u$s 507, respectivamente.

Esos montos equivalen a casi lo que el Estado recaudó por año, en los últimos

ciclos agrícolas con viento de cola, por retenciones a las exportaciones del

complejo sojero (poroto, aceite y harinas).

Esa baja teórica en el valor de la cosecha local puede equipararse también con los dólares que necesitará el Gobierno el año próximo para hacer frente a obligaciones financieras. En ese sentido, los pagos de deuda (capital e intereses) en manos de inversores privados (no entes del Estado u organismos) de 2014 serán de entre u$s 7.500 y u$s 8.000 millones, sin contar el cupón atado al PBI, cuya chance de que se paguen son altísimas por el crecimiento de la actividad económica de este año, que pueden sumar otros u$s 3.500 a u$s 4.000 millones.

Creciente preocupación

Por el clima favorable para la cosecha norteamericana, que comenzará a

levantarse en septiembre, el alza del dólar y previsiones de una demanda

sostenida pero tranquila, los analistas creen que la tendencia bajista llegó

para quedarse.

Algunos teorizan que en el mediano plazo la soja podría estar entre u$s 420 y

u$s 400 por tonelada. Hay que olvidarse de la soja en u$s 600, eso fue una

situación puntual del año pasado, planteó el analista y consultor agropecuario

Javier Buján, de Kimei Cereales.

Seguramente habrá que acostumbrarse a un año con una soja en Chicago por lo

menos u$s 100 por abajo del anterior, abundó José Frogone, de la corredora

Cortina Beruatto.

Más allá de los ejercicios teóricos, cuando faltan dos meses para el inicio

de las labores de siembra de la cosecha gruesa local, el mercado está

paralizado.

A la incertidumbre política, propia de los años electorales, se coló el bajón de precios de la soja y el maíz. La oleaginosa mayo 2014 cerró en el Matba a u$s 284,6 por tonelada. Si bien históricamente están lejos de ser valores bajos, retrotraen al mercado local a las cotizaciones que la posición mayo (a cosecha) no registraban desde hace 3 años.