¿Miedo? Sí, miedo es lo que se ve hoy en los mercados; y más aún en el campo.

Por primera vez en más de un año, el mercado externo cotiza por debajo de u$s 500. Pero a diferencia de lo que ello suponía hace más de un año -cuando en determinado momento los valores fueron tan bajos- ahora el dólar oficial, en términos de moneda constante, es mucho más reducido.

No es lo mismo u$s 500 de hace un año que tal dinero hoy. Porque el valor del dólar oficial aquí sube por la escalera mientras que los costos, por la mecánica, por no decir por el ascensor.

Así, la estructura de costos para la implantación es durísima para el productor. La principal presión viene del combustible, puesto que el precio por el flete corto y a puerto es muy pesado.

Después de este costo, vienen los correspondientes a labores agrícolas y acondicionamiento de mercadería, que también están sometidos al precio del gasoil. Y en cuanto al de las semillas, si bien incide, la realidad es que resulta ser el de menor peso; en comparación con el de maíz, es de más o menos el doble.

El miedo así se desata violentamente frente al panorama de un futuro muy próximo con valores inferiores a $1.500 en el disponible. Y con mucha mercadería acopiada.

Porque los precios de Chicago siguen en caída. Este mercado es fiel reflejo del cuadro de oferta y demanda esperado, al compás de favorables pronósticos para el clima. De hecho se aguarda que las temperaturas en el Medio Oeste no sean muy altas y, al mismo tiempo, se prevé que las precipitaciones dispersas tenderían a la recomposición de humedad de los suelos.

Y por ello, los valores presentes están convergiendo hacia los de las posiciones de noviembre.

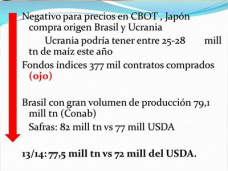

La principal razón de la baja se fundamenta en la casi certeza de que no sólo EE.UU. tendría una cosecha 2013/14 récord ( de 93,08 millones de toneladas, según el USDA), sino que Brasil llegaría a superar el volumen de 88 millones de toneladas. Por lo menos, la reciente estimación de Safras & Mercado así lo establece.

Para peor, es muy posible que la Argentina incremente su área de siembra dados los ajustados márgenes que presentan la producción de maíz. El negocio de este cereal, por el camino que vamos, tiene los días contados. Al menos en las zonas más alejadas de los puertos.

Tal perspectiva viene a agravar la preocupación sobre la sustentabilidad de la actividad agrícola.

La reducción del área de gramíneas en proporción con la de soja es una gravísima afrenta a su sostenibilidad. Vale destacar -aunque no resulte totalmente comparable- la relación soja/maíz en otros países para entender por qué camino transitamos. En EE.UU. es de 0,87 y en Brasil, de 1,75.

El caso argentino es patético; la relación es de 5,52.

De esta manera, el escenario negativo más comentado en los últimos días se está afirmando. Y lo que ha agravado el cuadro son las noticias de China publicadas en los principales medios acerca de que el país crecería menos de lo previsto.

Una seguidilla de reportes alarmantes, con pronósticos muy negativos, determinó el comportamiento de todos los mercados. Varios de ellos sugerían que el ciclo expansivo de este país estaba concluyendo. Atrás ha quedado el ritmo del 10%; y ahora no sólo se piensa en un 7% sino que se estima para los próximos años un aumento del PBI anual menor al 5%.

¿Un ejemplo? Hace pocos días la CEPAL advirtió sobre el probable fin del auge de precios de los productos básicos de exportación asociado a la expansión de China que afectaría sustancialmente a la evolución de Latinoamérica.

Además, la empresa oficial China Sinograin ha amenazado con desprenderse de un volumen de 3 millones de toneladas de soja de sus existencias.

Como reguero de pólvora, tal amenaza se desparramó por el mercado mundial y, lógicamente, los precios acentuaron su pendiente negativa.

Hasta ahora, esta columna sólo trajo preocupación ¿no? Lamentablemente no queda otra cuando el panorama es así.

Sin embargo, no está escrito en cielo que las cosas vayan a ser obligatoriamente así. Porque todavía pueden surgir sorpresas con la oferta y, también, con las predicciones referidas a China.

No olvidemos que la campaña norteamericana no ha finalizado aún. No es del todo descartable la posibilidad de temperaturas muy altas o la falta de lluvia en las próximas semanas. Además, subsiste el peligro de heladas tempranas, antes de mediados de octubre.

Y, aunque efectivamente haya una gran oferta estadounidense por el clima favorable, si los precios bajan mucho, es posible que la producción en Brasil tienda a ser menor al volumen estimado. En consecuencia, la oferta estadounidense tendría un contrapeso del sur.