El primer balance de oferta y demanda mundial del USDA, referido a la nueva campaña, pone ahora su atención en el futuro productivo de EE.UU. Y así deja de centralizarse en América del Sur.

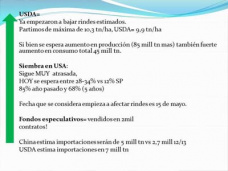

El USDA considera que el nivel de stocks 13/14 para EE.UU. llegaría al doble del correspondiente a la campaña anterior porque la producción de soja se recompondría. Su proyección en términos de producción es de un volumen de 92,26 millones de toneladas, una cifra claramente superior a la de 91,15 millones estimada por el mercado. Y mucho más elevada que los 82,06 millones obtenidos en la campaña anterior cuando la sequía azotó el país.

En consecuencia, habría una duplicación de los stocks finales. Según este organismo, de 3,4 millones se pasaría a 7,2 millones para agosto del 2014.

Con estas previsiones, obviamente, los valores en los últimos días de la semana pasada sufrieron fuertes presiones a la baja derivadas de un ambiente comercial muy favorable en términos de oferta de mercadería.

A la luz de la experiencia y luego de varios años de reportes del USDA, bien vale preguntarse si estas estimaciones no resultan demasiado optimistas. Porque para que se efectivicen tal estimaciones, el rinde unitario en EE.UU. debería aproximarse a 30 quintales por hectárea. Es un número muy alto. Sin duda, algo difícil de lograr.

Falta mucho para la cosecha y, por ahora, la campaña dista de ser ideal pues ya se verifica un considerable atraso en la fecha de siembra. La demora es del 20% y equivale a poco más de 6 millones de hectáreas.

¿Qué ha pasado?

Pues bien las lluvias en algunos Estados han sido excesivas así como las nevadas por lo que la adecuada preparación de la tierra ha estado ausente en buena parte del territorio.

Para colmo de males, la escasez de humedad en el oeste del cinturón maicero agrega un nuevo condimento en la dificultad por lograr una adecuada cama de siembra.

La situación está difícil y, si bien no alcanza el nivel de gravedad del maíz, no deja de ser sumamente preocupante.

La oferta tiene como vemos varios interrogantes. ¿Y la demanda?

Por el lado de la demanda, la presión no tiende a ceder. China es la gran aspiradora. Se trata de un país que sigue creciendo pese a todos los contratiempos y aunque haya bajado el ritmo, ahora lo hace a una tasa próxima al 8% anual. Nada mal ¿no? Además continúa la expansión de su clase media mediante un acentuado proceso de mejora en la distribución del ingreso nacional.

El otro gran factor de demanda es la industria del biodiesel que sigue firme en el mundo entero, aún con los problemas económicos que enfrenta.

Así están las cosas para la soja. Y por más que las previsiones de oferta norteamericana sean muy alentadoras, la realidad es que se refieren al futuro. Por lo tanto son inciertas. En cambio, el presente es muy cierto. Y la verdad es que la falta de mercadería en EE.UU. sigue siendo un gran problema.

Por esto, la semana está comenzando con un clima de negocios positivo que resulta en un mercado en suba para todas sus ofertas de compras; y Chicago operando en alza en todos lo futuros agrícolas, por lo que el precio de la soja se ve claramente entonado.

Mientras tanto, la trilla en nuestro país sigue su avance raudo. En la zona núcleo la soja de primera ha finalizado, con un rinde de 37 quintales en promedio. La de segunda en esta zona tiene todavía un buen tramo para terminar y por ahora el rinde llega a más o menos 25 quintales.

En cuanto a la comercialización, se calcula que algo más de 35 millones de toneladas no tienen precio cerrado. Si estimamos una cosecha de 48 millones de toneladas, la proporción de soja sin precio cerrado llegaría a 73%. Se trata de una parte muy alta que revela la resistencia del productor a quedarse en pesos en un tiempo de extrema incertidumbre.