Esta semana el reporte del USDA genero un cambio de enfoque en el mercado. Al presentar el primer balance de oferta y demanda mundial para la campaña 2013/14 el foco del mercado paso de la producción sudamericana y la marcha de la demanda, a las perspectivas para la producción norteamericana. Y como en el reporte los stocks de soja proyectados para EEUU campaña 13/14 duplican al del ciclo previo, y los de maíz los duplican con creces, el impacto en el mercado resultó negativo. Aun cuando la producción de maíz no fue tan grande como se temía, la confirmación de un gran aumento en la producción y los stocks resultó imposible de soslayar. En trigo en tanto los stocks en EEUU se reducirían, pero subirían a nivel mundial, y por otro lado sus precios no pudieron escapar a la presión negativa de maíz y soja.

Sin embargo no debemos dejar de lado las cuestiones que dan sustento a la cosecha vieja: todavía persiste una situación ajustada de oferta y demanda, con estrechez muy marcada en EEUU, con una demanda que sigue siendo activa. Esto hizo que los diferenciales entre las primeras posiciones y las referentes de cosecha nueva norteamericana (soja noviembre y maíz diciembre) se abrieran sobremanera.

A pesar de estos elementos negativos de mediano plazo, hay elementos que relativizan la posibilidad de baja. En primer lugar, se viene discutiendo esta situación de mayor oferta desde febrero pasado. Gran parte de esto ya está incorporado en los precios. Si sumamos a esto que las proyecciones del USDA son una expectativa optimista en cuanto a la producción, sobre todo teniendo presente la importante demora en la implantación de maíz EEUU, con retrasos que ya se empiezan a hacer evidentes en soja, y problemas serios en la calidad del trigo, más la incertidumbre climática que vendrá cuando llegue el verano norteamericano garantizan volatilidad, y que estos valores podrían ser pisos.

Por otro lado no podemos dejar de ver algunos elementos de largo plazo. En primer lugar los fundamentos de la demanda internacional son sólidos. Por más que el crecimiento de China ya no es del 10%, lo cierto es que el proceso de incremento del ingreso sigue al 7,7%, y con la mira puesta en una mejor distribución del ingreso, que permitiría que el proceso de cambio de dietas hacia la cerne continúe. Luego, si bien se espera que el consumo de etanol en EEUU no siga subiendo, tampoco baja, y el mercado de BIODIESEL está en expansión. Frente a esto se necesitan grandes producciones que sigan abasteciendo el mercado. Pero para generarlas se hace necesario sostener un fuerte incentivo. Seguramente que los precios no volverán a ser los picos del año pasado, pero los valores de cosecha nueva parecen también demasiado bajos.

Desde el punto de vista local siempre resulta difícil desprenderse de las cotizaciones norteamericanas. Por ello los precios de los granos sufrieron con la presión negativa del USDA. Sin embargo la necesidad de trigo local, con baja oferta por la mala campaña en términos de cantidad y calidad, y el hecho de que los exportadores tienen una posición comprada de trigo muy grande hacen que el cereal en mano de productores sea muy caro, sobre todo si se trata de mercadería con buena calidad.

En el caso de la soja, en la primera parte de la semana, los valores se acercaron a niveles muy atractivos que van gatillando ventas y fijaciones, toda vez que los productores están necesitando hacerse de efectivo para cancelar deudas, y al acercarse los valores a los 330 U$S/tt, se vuelve atractivo cerrar negocios.

Sin embargo puntualmente esta semana ha aparecido gran demanda de maíz puntual, ya que se están completando embarques, y la mercadería no aparece. Esta demora en la llegada del maíz se produce por múltiples motivos, que tienen que ver con el lento avance de la trilla, y el hecho de que hay mucho grano que por ser de siembra tardía o de segunda recién estará disponible en junio. Esta situación podría revertirse en el corto plazo, y por ello resulta más atractivo vender el maíz ahora, ya que una vez completados los embarques, el interés exportador menguaría.

Volviendo a la soja debemos mencionar la situación atípica que se está viviendo con los pases entre cosecha. Usualmente la posición noviembre tiene un valor entre 10 y 15 U$S/tt más alto que la mayo. Esto se debe a la presión de cosecha. Sin embargo, al haber una previsión de que en noviembre ingresará una gran cantidad de soja norteamericana, los pases se han trastocado fuertemente. Sumando esto al interés de los compradores por hacerse de soja disponible, ya que hoy por hoy el mercado está muy demandante de aceite y harina y el margen de industrialización resulta muy atractivo, pero no así para noviembre por el mismo motivo que comentamos antes (la entrada de una gran cosecha en EEUU), la presencia de los mismos está en el disponible y no en el futuro. Esta conjunción de elementos lleva a que el pase se haya invertido y hoy tengamos una soja mayo apenas más cara que la noviembre. Esto significa que hoy se podría vender la soja, recomprarla en mayo, utilizar el dinero en forma gratuita en el ínterin y recuperar la mercadería en noviembre.

Más allá del negocio financiero descripto, lo que queremos poner en relieve es la gran disparidad de fundamentos de cosecha nueva y vieja, y la cuestión de que esta situación podría incluso haber llevado el diferencial de cosechas demasiado lejos tanto en EEUU como en el mercado local.

Por el lado del frente político fue también una semana de grandes novedades. El lunes se confirmaba el anuncio que comentamos la semana pasada de que se instrumentará un mecanismo para que el productor reciba un reintegro de derechos de exportación de trigo. La reacción del mercado ante este anuncio fu de gran escepticismo, el cual es fundado, ya que en el pasado programas similares como el plan maíz plus y trigo plus no se cumplieron, y por otro lado, si no se están devolviendo las retenciones de IVA por las ventas de grano que hasta hace unos años eran automáticas, como vamos a pensar que se va a cumplir con estas promesas?

La otra gran novedad ha sido el anuncio del programa de blanqueo de dólares instaurado por el gobierno, que se está discutiendo en el Parlamento. Lo que se pretende es que una parte de los U$S 50.000 millones informales de la economía se blanqueen y se entreguen al Banco Central quien entregaría a cambio certificados canjeables por el sector inmobiliario (CEDIN), bonos para el desarrollo productivo que pagarán una tasa de 4% y se recuperarán en 2017, y un pagaré en dólares del que hay poca información. Los tres instrumentos denominados en dólares podrán negociarse en mercados secundarios, y pretenden ser una alternativa para hacerse de dólares.

Todavía hay evaluaciones contrapuestas entre los analistas sobre el efecto que esto podría causar, pero en el fondo el problema de la desconfianza en el gobierno hace que el panorama sea poco auspicioso. De todas formas, con un pequeño porcentaje de éxito, se lograría un efecto positivo en la actividad, y esto daría una alternativa al dólar blue, que podría descomprimir la demanda del mismo.

Los números del USDA en maíz

Comencemos observando lo que pasa en el caso del maíz, que es el mercado que más ha llamado la atención.

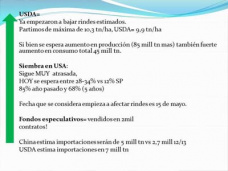

Aquí se observa que con un área cosechada 850.000 ha más alta que el año pasado, y un rinde mejor la producción crecería 85 mill.tt. llegando a casi 360 mil.tt. Sin embargo es importante notar que el rinde promedio que se venía utilizando para proyectar (10.300 Kg/ha) ha sido reducido a 9.900 Kg/ha, con lo que la estimación de producción resultó casi 10 mill.tt. menor a lo que temíamos cuando vimos las proyecciones de febrero.

La pregunta es si este rinde es lógico dado el fuerte atraso en la siembra, que en la zona núcleo al fin de semana pasado no lograba pasar del 1% o 2% en los diversos estados, cuando ya está cerrándose la ventana óptima para la implantación. Si en lugar de este rinde, tomáramos el promedio de los últimos 5 años, lo que veríamos es una producción de sólo 340 mill.tt., perdiendo 20 mill.tt. es decir el equivalente a casi una cosecha Argentina de maíz.

Es lógico que ante la aparición del reporte del USDA el mercado opere en el día de publicación del mismo con los números en cuestión, pero una vez que el cimbronazo pase, y se comiencen a hacer cuentas, esto podría ser visto como oportunidad de compra por especuladores que están casi neutros en este producto.

Al ver la marcah de la demanda, vemos que el uso total sería 45 mill.tt. mayor al año pasado, lo que permitiría neutralizar una parte grande de las 77 mill.tt. adicionales de oferta. En el crecimiento es destacable el salto que se espera en consumo forrjero, de 23 mill.tt., seguido por la exportación que subiría casi 14 y la industria de etanol que utilizaría unas 6 mil.tt. adicionales. Esto sería el reflejo de una mayor disponibilidad de grano, el que al relajar los precios, dispararía el consumo.

Por todo esto los stocks que estaban en niveles históricamente bajos de 20 mill.tt. o 6,8% del consumo, pasarían a 50 mill.tt. o 15,5% siendo este el mayor nivel desde el pico de la campaña 2005/06. Sin embargo, si utilizáramos una proyección de producción partiendo del promedio de rindes de los últimos 5 años, quedaríamos con existencias de 30 mill.tt. y un stock/consumo de 9,6%, que sería de todas formas grande, pero no tanto como lo que estamos previendo al momento.

Utilizando modelos econométricos, que relación el stock/consumo y otros parámetros con los precios, el USDA cree que los valores del maíz deberían tener un ajuste a la baja. Del precio promedio que recibieron los farmers el año pasado de 270 U$S/tt, se vería un ajuste de 30% llegando a 185 U$S/tt. Si ese fuera el caso, y suponiendo primas normales para el maíz Argentino, el valor local debería estar en unos 135 U$S/tt en FAS teórico.

Sin embargo debemos mencionar que cuando se hacen estos cálculos se parte de la base de que el contexto histórico se mantiene constante, y en los últimos 6 o 7 años se han dado cambios estructurales, como el paso de China de exportador a importador, el uso de biocombustibles, y el contexto de gran liquidez mundial que relativizan estos cálculos.

Sin embargo debemos mencionar que el precio del maíz mayo 2014 en Chicago, que se suele tomar como referencia de valor para determinar al valor FOB del cereal Argentino está en 220 U$S/tt, no tan lejos de los valores estipulados por el USDA.

En lo que hace a las proyecciones del mercado internacional, la producción crecería casi 110 mill.tt. con el aporte de las 85 mill.tt. de EEUU que recién comentamos, 7 mill.tt. adicionales en Europa y 4 en China, y a pesar de que se estima que el año próximo Brasil generaría 4 mill.tt. menos de maíz que en esta campaña

|

|

Campaña 2013/14 |

Campaña 2011/12 |

||||

|

|

Actual |

Año ant |

Var. Inf. Ant. |

Actual |

Inf. Ant |

Var. Esp. |

|

MAIZ |

965,94 |

857,12 |

108,82 |

857,12 |

855,92 |

1,20 |

|

Argentina |

27,00 |

26,50 |

0,50 |

26,50 |

26,50 |

0,00 |

|

EE.UU |

359,17 |

273,83 |

85,34 |

273,83 |

273,83 |

0,00 |

|

Sudáfrica |

13,00 |

12,20 |

0,80 |

12,20 |

12,50 |

-0,30 |

|

Europa |

63,80 |

56,65 |

7,15 |

56,65 |

56,07 |

0,58 |

|

China |

212,00 |

208,00 |

4,00 |

208,00 |

208,00 |

0,00 |

|

Brasil |

72,00 |

76,00 |

-4,00 |

76,00 |

74,00 |

2,00 |

Sin embargo de ese tonelaje, sólo 30 mill.tt. llegarían a los stocks. La diferencia sería absorbida por una demanda que viene muy retraída en las últimas campañas fruto de la baja disponibilidad de mercadería, que por medio de precios exorbitantes, curvaron el consumo.

La relación stocks / consumo mundial se acercaría al 17% acercándose a los niveles históricos, lo que permitiría salir de un escenario muy ajustado para pasar a uno de abastecimiento normal. Estructuralmente esto significa precios más bajos. Sin embargo debemos tener en cuenta que la firmeza de la demanda viene generando un alza en los pisos año a año, que aseguran que a pesar de este escenario más tranquilo, no volvamos a los mínimos de hace dos o tres campañas atrás, aunque tampoco podemos pensar que los precios del año pasado puedan repetirse.

|

|

STOCKS |

||

|

|

Maíz |

Trigo |

Soja |

|

Campaña 13/14 |

|

|

|

|

Dato |

154,63 |

186,38 |

74,96 |

|

Año anterior |

125,43 |

180,17 |

62,46 |

|

Var año ant. |

29,2 |

6,21 |

12,5 |

Proyecciones para la soja norteamericana 2013/14

Recordemos que partimos de analizar esta cuestión porque es donde el foco del mercado se pondrá en lo sucesivo. Si bien el USDA presentó proyecciones para el total de los países productores, lo cierto es que la campaña sudamericana está tan lejos, que esas proyecciones no serían consideradas en el corto plazo.

Viendo el esquema diagramado, vemos que si bien el área no crecería, tomando un rendimiento mayor al que se verificó en la campaña previa, la producción crecería unas 10 mill.tt. a 92,3 mill.tt.

Es interesante notar que en soja se mantuvo la previsión de rendimiento que se había utilizado en el OUTLOOK FORUM de febrero, y que puede considerarse al menos elevada. Es lógico que el USDA no haya recortado este guarismo, porque si bien hay cierto atraso en la implantación de la oleaginosa en EEUU, la ventana de siembra todavía está abriéndose, y hay tiempo para que si el clima lo permite, la implantación gane ritmo y el atraso inicial pase a ser sólo una anécdota.

Pero más allá de esto, lograr ese rendimiento implicaría clima perfecto de aquí en adelante, y esto es difícil de sostener. Si tomáramos el promedio de rindes de las últimas cinco campañas, la producción crecería sólo 4 mill.tt. a 86,4 mill.tt.

Al generarse una recomposición de oferta, el consumo que estuvo reducido el año pasado por la baja disponibilidad de porotos, podrá ahora expandirse. Se piensa que el mismo crecería 5 mill.tt., fundamentalmente por una mayor exportación.

Esto permitiría que los stocks finales subieran sólo 3,8 mill.tt. De todas formas esto implica duplicar los stocks con creces y pasar de una situación de escases a una donde la relación stocks/consumo estaría de hecho en niveles promedio históricos.

Sin embargo si tomáramos el rinde promedio de los últimos 5 años en vez del rinde tendencial utilizado por el USDA, manteniendo la proyección e consumo, los stocks caerían a 1,5%. Calramente eso no puede ocurrir, de allí que cualquier elemento que implique menor rinde en EEUU necesitará una rápida reacción de precios para volver a curvar el consumo. De allí que en caso de un evento climático la soja sería más sensible en precios que el maíz.

Los números del mercado internacional también sugieren abundancia

Pasando al mercado internacional, lo que se observa es que la producción crecería 16 mill.tt. aportando la combinación de Argentina, Brasil y Paraguay (que a partir de este informe se presenta por separado) casi 5 mill.tt. adicionales.

De todas formas resulta muy aventurado a esta altura del partido hablar de producción sudamericana para el año próximo. En el caso de Argentina, donde gran parte de los costos de producción tienen que ver con factores fijos, como el costo de la tierra, resulta prácticamente impensado que una baja de precios reduzca la producción. Esto podría ocurrir marginalmente, en la zona donde los márgenes son muy bajos, y los costos variables se incrementan en razón de las distancias a puerto, lo que al contar con un menor rinde potencial hace que el negocio se desdibuje. En el caso de Brasil el área sojera que se encuentra en una situación semejante es mucho más grande, en razón de que la expansión de la agricultura hacia el noroeste supone asumir una gran cantidad de costo variable. De allí que parece lógico la expansión en Argentina con un aumento menor en Brasil.

|

Producción principales países |

|||

|

|

Campaña 2013/14 |

||

|

|

Actual |

Año ant |

Var. Inf. Ant. |

|

SOJA |

285,50 |

269,11 |

16,39 |

|

Argentina |

54,50 |

51,00 |

3,50 |

|

EE.UU |

92,26 |

82,06 |

10,20 |

|

Paraguay |

8,40 |

8,35 |

0,05 |

|

Brasil |

85,00 |

83,50 |

1,50 |

La buena noticia es que mientras que el año que viene la producción China de soja se mantendría casi sin cambios, sus necesidades internas volverían a subir, haciendo que se proyecten importaciones por unas 10 mill.tt. adicionales.

Venimos remarcando que el fenómeno de cambio de dietas y mayor consumo alimenticio en el país oriental no se detendrá por el cambio en el modelo de crecimiento que pasó de poner el eje en altas tasas y foco en el comercio exterior como driver del desarrollo, a tasas más moderadas, pero con mejor distribución del ingreso y apoyándose en el consumo interno. Esto de hecho es positivo para la industria alimenticia, que verá potenciado el fenómeno de la demanda creciente al haber más cantidad de población que mejora su magro nivel inicial de ingresos.

El trigo en EEUU con menor oferta

Pasando finalmente al trigo, es importante mencionar que el grueso de la producción de EEUU es de la variedad de invierno, que se sembró el año pasado en condiciones de sequía, atravesó un invierno frío y seco, y en la primavera norteamericana resultó complicado por heladas tardías. Todo esto ha llevado a que la calidad de los cultivos se haya deteriorado significativamente, razón por la cual el USDA proyecta un menor rendimiento para este cultivo, y una caída en el área cosechable, a pesar de que la implantada había crecido.

Esta combinación de factores hace que la producción baje en 6 mill.tt., forzando así un menor consumo. Sin embargo esto no implicaría un esfuerzo de precios para restringir la demanda, ya uqe al haber una mayor oferta de maíz esta campaña, la necesidad de utilizar trigo como forraje se verá muy limitada. Por ello el USDA estima que este componente cederá unas 2 mill.tt. sin mayores inconvenientes. Luego se proyecta que la demanda internacional también se achique, y con esto los stocks finales se contraigan sólo en 1,7 mill.tt. perdiendo la relación stocks/consumo unos 2 puntos.

El resto del mundo con mayor producción, pero en un entorno con dudas

La menor producción y stocks de trigo en EEUU tendría un peso menor dentro del enfoque global del mercado. En primer lugar porque la estructura de la oferta de trigo está mucho más atomizada, y en segundo lugar porque el resto de los grandes productores estarían subiendo su producción de acuerdo a las poyecciones del USDA.

|

Producción principales países |

|||

|

|

Campaña 2013/14 |

||

|

|

Actual |

Año ant |

Var. Inf. Ant. |

|

TRIGO |

701,10 |

655,64 |

45,46 |

|

Argentina |

13,00 |

11,00 |

2,00 |

|

EE.UU |

55,98 |

61,76 |

-5,78 |

|

Europa |

138,77 |

132,06 |

6,71 |

|

Canadá |

29,00 |

27,20 |

1,80 |

|

Australia |

24,50 |

22,08 |

2,42 |

|

Ex URSS |

107,09 |

77,21 |

29,88 |

|

Brasil |

5,00 |

4,30 |

0,70 |

Es importante destacar que la ex URSS y Australia representan gran parte del incremento en producción mundial de trigo, en momento en que en ambos países se expresan dudas en cuanto a la producción. En el caso de Europa también se ve un aumento en producción importante, aunque aquí la duda es menor en cuanto a si se podrán o no alcanzar ese nivel de oferta.

Los datos del USDA desde la óptica Argentina

Es de destacar que en Brasil se seguirá con un nivel de producción relativamente bajo, que implicará una necesidad de importación de algo más de 7 mill.tt. Para nuestro país esto resulta diametralmente importante, ya que es una demanda cautiva fruto de la cercanía geográfica y del apoyo del MERCOSUR, aún cuando se están haciendo todos los esfuerzos desde la esfera política de arruinar tamaña ventaja comparativa, al restingir las exportaciones, y hacerlo con tiempo que no resultan convenientes para los vecinos, ya que la mayor parte del trigo se suele comercializar previo o durante la cosecha, cuando Brasil no está en mercado, y para cuando los molinos cariocas salen a buscar el trigo, Argentina ya vendió.

En nuestro país se estima que el área podría crecer marginalmente, acercándose a las 4 mill.ha. aún considerando el anuncio del proyecto de devolución vía certificados de los derechos de exportación que gravan al mismo. Si ese fuera el caso, alcanzar una producción de entre 12 y 13 mill.tt. no sería complicado. Si nos guiamos por el gobierno que habla de una necesidad interna de 7 mill.tt., quedarían unas 5/6 mill.tt. para exportar, que sería lo que necesita Brasil.

Esto debería generar un mercado demandado para el trigo local, aunque atado a las vicisitudes de la comercialización en un ambiente muy regulado e institucionalmente poco claro.

Lo que si es importante destacar es que las condiciones de la campaña en curso del trigo Argentino difícilmente se repitan, ya que la necesidad del consumo interno de trigo se ha disparado por la combinación de una mala cosecha en calidad, sobrecompras de la exportación, y poca predisposición del productor a vender. Por ello el trigo ha sido noticia esta semana porque su precio se encareció tanto que superó al de Chicago aún contando Argentina con un 23% de derechos de exportación, y comercialización limitada.

Recordemos que el gobierno tiene un as en la manga, que es el convenio marco que los exportadores fimaron con la Secretaría de Comercio interior, en el que se obligan a abastecer el consumo interno en la proporción de las exportaciones que cada empresa haya realizado, a valores de FAS teórico. Dado que los exportadores están comprados en trigo, es posible que en algún momento el mercado se ajuste rápidamente. La pregunta es porqué esto no hay ocurrido hasta ahora? Probablemente sea por la necesidad del gobierno de mantener buenas relaciones con la exportación en un momento donde este sector viene respondiendo positivamente a los requerimientos gubernamentales de acelerar las liquidaciones de divisas.