SOJA:

Argentina: finalizó el Programa de Incremento Exportador (PIE III). Según informó la Bolsa de Comercio de Rosario (BCR) se comercializaron un total de 8,49 millones de toneladas y se ingresaron US$ 5.080 millones, superando los US$ 3.036 millones liquidados en la edición del PIE II, pero por debajo de lo 7.580 del PIE I.

Por parte, la cosecha sigue retrasada, pero alcanzando el 90% de avance y sigue ajustando su producción. Según último informe de la BCR, la misma se estima en los 21.5 Mtn, el nivel más bajo de los últimos 15 años.

Mundo: Mientras en EEUU la siembra avanza un 83% según último dato de estado de cultivos del USDA, Brasil está culminando con su cosecha récord de 155,9 Mtn. La preocupación gira en torno a China que ha disminuido importaciones y pone en duda la demanda futura.

Precios: la oleaginosa subió en la semana 20 u$s/tn en Chicago para la posición julio (aunque mirando lo que va del mes, los precios cedieron 19 u$s/tn dando un balance negativo). Por su parte, el mercado local esta semana cerró con bajas desde 1.5 a 6 u$s/tn según posición, cerrando la julio en 374 u$s/tn. Aquí si miramos el mes el balance fue entre neutro y bajista, perdiendo 6 a 8 $s/tn. Cabe destacar que ambos mercados se encuentran técnicamente atravesando todavía un canal bajista.

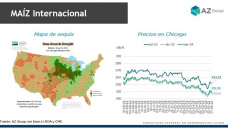

MAÍZ

Cosecha Argentina: a medida que las condiciones climáticas lo van permitiendo se continúa con la cosecha de del maíz tardío que según estimó la BCR alcanzaría los 32 Millones de toneladas (40% menos de lo que se esperaba producir a principios de la campaña). La comercialización se encuentra retrasada respecto al año pasado con una Farmer selling del 36% (vs 47% año pasado), de lo cual solo el 21% tiene precio.

Mundo: Los pronósticos de estas semanas estiman un periodo seco para gran parte del medio oeste estadounidense. El 92% del maíz está sembrado y se empiezan a seguir de cerca los primeros estadios fenológicos. Por su parte, Brasil ya comenzó con una muy buena cosecha de la safrinha (su segunda cosecha anual) donde se siguen estimando nuevos récords de producción.

Precios: en el mercado de Chicago, los futuros de maíz ajustaron con subas de 6 u$s/tn la última semana, y con subas de 11 u$s/tn en el mes alcanzando su valor más alto el viernes 02/06 con 240 u$s/tn para la posición julio. Mientras que en el mercado local las bajas fueron entre 2.5 y 5 u$s/tn en la semana y de 4 a 10 u$s/tn en el mes, cerrando este viernes la posición julio en los 193 u$s/tn. Se observa también en este grano un desacople en los precios entre mercados.

TRIGO

Siembra Argentina: ante el cambio de condiciones en las reservas luego de las lluvias, la Bolsa de Cereales de Buenos Aires estimó que la siembra de trigo sumó 400 mil hectáreas (equivalentes al 6,3 % de las 6,3 millones proyectadas).

Mundo: esta semana el mercado del trigo estuvo atento a las pérdidas por la sequía en las llanuras de EE. UU. y a los daños causados por la lluvia antes de la cosecha en China. Sumaron preocupación, renovadas tensiones por el comercio a través del corredor seguro de granos.

A pesar de eso, el hemisferio norte se encuentra próximo a cosechar y hay buenas estimaciones.

Precios: continúan en baja, donde este mes retrocedieron 15 u$s/tn. Fue por las lluvias en China que recuperaron esta última semana 10 u$s/tn. Mientras tanto, en el mercado local, esta semana tuvimos un recorte de unos 3 u$s/tn en promedio.

Destacamos la suba de 35 u$s/tn que tuvo la posición Julio el pasado mes vs apenas 3 u$s/tn que tuvo la Diciembre, ampliando aún más el spread entre campañas. Respecto a esto, resaltamos que el jueves 01-06 el pase entre ambas posiciones alcanzó los 94 u$s/tn (siendo su promedio a esta altura del año de unos 30 usd/tn).

Aún con los precios alcanzados para el trigo disponible (315 el viernes 02 de junio), según reportes del SIO GRANOS hubo pocas operaciones esta semana.

En cuanto a la GESTION:

Es de suma importancia ganar capacidad de negociación de la actual cosecha con conocimiento y gestión comercial y financiera de cada grano. Seguimos invitando a comparar ventas hoy contra ventas futuras, y a utilizar los instrumentos de financiación que posee el mercado de capitales, tanto para los compromisos asumidos, como para los que vendrán. Por el lado del financiamiento PyMe, resaltamos que se están negociando pagarés bursátiles a tasa negativa. Destacamos negociaciones que permitieron de esta forma, conseguir financiarse a 300 días a una tasa del -8%TNA la pasada semana.Siguiendo en la línea del conocimiento, resaltamos la importancia de tener claro los números que den margen positivo para cada negocio. Por ejemplo, con algunos productores trigueros, a mediados de mayo estuvimos fijando precios de venta para diciembre en los 250/252 u$s/tn, aprovechando así, la posibilidad que da el mercado de futuros de fijar precio sin comprometer mercadería y cerrar un número que deja margen positivo para cada negocio.

Por el lado de los compradores, también estuvimos fijando techos de compra de Maíz Julio a 185 u$s/tn. En este caso, pensando además de fijar un precio de compra, en que, si no llegaran a conseguir el grano físico, se aseguran la mercadería recibiendo ese maíz el mes próximo.

Para quienes no quieran fijar precios todavía, recomendamos para los vendedores, evaluar una cobertura mediante la compra de alguna opción de venta que permita establecer un piso a un porcentaje la producción estimada. Y para compradores, evaluar la cobertura con la compra de opciones CALL que dejen un techo.

Cada vez nos adentramos más al wheather Market de Estados Unidos, el mercado climático con más relevancia a nivel mundial. Además, este viernes 09, los ojos del mercado estarán puestos en el reporte de Oferta y demanda mensual del USDA. Una sola cosa es segura: sigue primando la VOLATILIDAD y con esto, el actual contexto nos sigue pidiendo flexibilidad en las posiciones comerciales. Nuestro equipo está disponible para acompañarlos en sugerencia y ejecución de estrategias, así como en recomendaciones según cada situación particular.

Por Romina Borré Ingeniera Agrónoma, operadora de Futuros y Opciones Leiva Hnos SA.

Fuente: Agroeducacion