Este importante avance del precio del commodity, que se encuentra fundamentado principalmente por los factores climáticos que afectan los rendimientos de la cosecha sudamericana, ha sido impulsado principalmente por un fuerte ingreso del lado comprador por parte de los fondos especulativos en el mercado de Chicago, que pasaron de estar vendidos netos en 40 mil contratos a estar comprados netos en cerca de 180 mil contrato a la semana pasada.

Es por este motivo, que durante el período mencionado, de marzo a la fecha, el interés abierto global de soja, es decir la cantidad de contratos abiertos considerando todos los vencimientos operativos en este momento, pasaron de los 700 mil contratos a niveles de cercanos a los 900 mil contratos. Si bien es verdad que en la última semana hubo un fuerte cierre de contratos, pasando a los 805 mil contratos abierto, aun cuando el precio del commodity se ha mantenido medianamente estable en la zona de máximos de recuperación, dicho achique se debe principalmente al cierre de muchas posiciones de cobertura tomadas del contrato recientemente vencido de mayo/16.

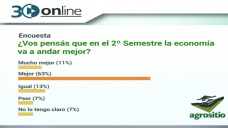

En este sentido, lo que puede apreciarse es que el ánimo del especulador con respecto a la soja ha cambiado y ello es buen aliciente como para considerar que este avance en desarrollo, independientemente de recortes parciales que pueda sufrir en el corto plazo, presentaría mayor potencial de desarrollo hacia el segundo semestre del presente año.

En efecto, desde hace varios meses atrás venimos sosteniendo que desde la perspectiva técnica no se observa fuerza vendedora en el commodity como para pensar en valores de Chicago inferiores a los 300 dólares o bien en valores locales inferiores a los 200 dólares por tonelada y argumentábamos dicha lectura en la falta de fuerza vendedora existente, ya que los fondos especulativos hacía tiempo que se habían salido de este mercado, en tanto que el comercial, salvo por necesidad, prefería quedarse con la mercadería antes que venderla en los precios de mínimos conseguidos.

Con el accionar practicado por el precio de la oleaginosa en los últimos dos meses y con el retorno de los fondos especulativos al mercado, nos animamos a considerar que la zona de mínimo alcanzada en torno a los 850-840 cent/bu en Chicago (315-310 u$s/tn) y de 210-205 u$s para el mercado local, pudo haber marcado pisos de importancia para el commodity, a partir de donde una recuperación mayor definida por todo el bear market en fuerza desde el pasado año 2012 habría quedado habilitada.

Si esta apreciación analítica es correcta, creemos que independientemente de recortes parciales que puedan habilitarse de corto plazo al avance de los últimos dos meses para la soja, los cuales incluso podrían llevarla de regreso de los niveles actuales hacia la zona de 980-950 cent/bu (350-360 u$s/tn), creemos que finalmente luego el avance del commodity quedaría retomado, buscando objetivos de recuperación en Chicago en torno a los 1200-1250 cent./bu (440-460 u$s/tn) y de 310-330 u$s/tn en la plaza local hacia finales del presente año o bien comienzos del 2017.

En relación a lo propuesto, si bien creemos que los valores actuales son óptimos para buscar cobertura de posiciones de corto plazo, ya sea cerrando precio o bien asegurando pisos más altos con la compra de algún put (límite para posiciones a vender hasta el mes de julio), al momento de proyectar una estrategia a mayor plazo, vale aclarar que nuestra confianza se inclina hacia la posibilidad que tengamos un segundo semestre con mayores avances para el precio de la soja y por lo tanto sugerimos estar atentos a dicho escenario. Veremos…

Fuente: Agroeducación