La política económica del Gobierno, a lo largo de los últimos cinco o seis años, ha recorrido un camino dirigido al cierre de la economía y, curiosamente, a fijar impedimentos o topes a la exportación castigando así la producción.

No sólo los derechos de exportación han afectado la producción agrícola. También lo ha hecho, y de forma muy incisiva, el paulatino rezago del valor interno del dólar.

El atraso cambiario creciente es y ha sido el nudo central de la política cortoplacista que busca incrementar el salario real y, con ello, el consumo. Y al mismo tiempo, para frenar la escalada inflacionaria. El ancla cambiaria ha conseguido amortiguar la tasa de inflación pero con un tremendo costo en la productividad y la competitividad.

Muchos sectores han quedado afectados, aunque algunos, beneficiados. Estos últimos son fundamentalmente los ligados a la producción para el mercado interno, sobre todo los más independientes de insumos importados. Las grandes perjudicadas son la industria automotriz, la producción agrícola (y cárnica) y, por supuesto, las economías regionales.

A ello, se han unido las restricciones a las exportaciones, que, quizás, sea la más inexplicable de todas las políticas aplicadas. Tales restricciones, a la postre, benefician a los eslabones de mayor concentración económica en perjuicio de la producción agraria.

A principios de 2006, el Gobierno implementó una política de restricciones cuantitativas sobre las exportaciones. Primero lo hizo con el trigo (y la carne vacuna) y en 2008, con el maíz. Obviamente, se produjeron visibles disminuciones de precios pagados a los productores que han continuado, in crescendo, hasta la fecha.

Estas restricciones, han llevado a una impactante reasignación de la tierra por parte de los productores desde los cultivos más afectados como el trigo, hacia los menos afectados como la cebada; y al paulatino desplazamiento de la producción de trigo-soja de segunda, hacia la soja de primera. En tanto, la superficie destinada a maíz no ha logrado crecer pese a la imperiosa necesidad de rotar.

A la fecha, tres partidos políticos se disputan la presidencia de la Nación. Obviamente, el encabezado por M. Macri muestra mayor tendencia a la liberación comercial. Por el contrario, el que tiene por cabeza a D. Scioli refleja una menor tendencia a ella. En tanto el de S. Massa parece ubicarse en medio de ambos.

¿Qué gobierno nos aguarda? Lo importante es que, sea uno como otro, la tendencia apunta a una relación más amigable con los mercados.

En este caso, es posible que lo primero en caer sea la política de restricciones (ROE).

En cuanto a los derechos de exportación, seguramente comiencen un recorrido a la baja. Para el caso de Scioli, quizás, éstos no tengan una baja tan considerable.

La reducción estará, seguramente, condicionada por la intensidad de la devaluación de nuestra moneda.

Si la devaluación resulta muy elevada, los derechos no tienen grandes posibilidades de sufrir una gran reducción. Sobre todo, los de los cereales.

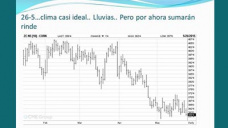

Veamos un indicador De la cotización de contratos del tipo de cambio a futuro, surge que el Gobierno podrá mantener bajo control el dólar oficial hasta que deje el poder.

Pero, también se aguarda una aceleración en la tasa de cambio a partir de diciembre.

Los inversores apuestan a que la tasa de depreciación pase del 1,5% mensual en promedio a cerca del 5% mensual. Los contratos a futuro que cotizan en Nueva York muestran que, a partir de diciembre, pasaría de $10,45 para mayo de 2016, a casi $13 por unidad de dólar.

Se trata de un cuadro de expectativas que brinda una somera idea al respecto.

El panorama para fin de año brinda cierto alivio a la producción granaria.