John M. Keynes afirmaba que el auge, y no la depresión, es la hora de la austeridad. Es decir que hay que gastar cuando la cosa no está bien. Y no al revés.

Tuvimos unos cuantos años de auge, con precios internacionales muy por encima de la media histórica. Pero la política económica sólo se dirigió al gasto.

Ahora estamos casi con la soga al cuello, con un cuadro mundial comprometido y con las cuentas domésticas que arden. Y el Gobierno, aparentemente, aguarda la terminación de las elecciones para comenzar a apretar. El día D sería el lunes siguiente al proceso eleccionario.

Aún con un estudioso de Keynes en el Ejecutivo, poca es la bolilla que se le ha dado a este ilustre economista británico. Obviamente, la razón de ello no está en la ciencia económica sino en el oportunismo.

El tiempo de auge para los granos habría finalizado. Los superprecios no muestran signos de volver. Pero ello no significa que caigamos en una profunda depresión.

¿Por qué? Pues porque las condiciones del mundo actual son muy diferentes a las que regían hace poco más de una década.

Los emergentes son países que, pese a todo, siguen en crecimiento; y por lo tanto requieren de alimentos y energía. Y la oferta, al estar fundamentalmente guiada por el clima, no siempre puede satisfacer complemente lo que piden

Pero es indudable que el auge ha pasado; y se nota claramente por la desaceleración de la economía mundial, con los países emergentes transitando a un menor ritmo; con una tracción de la demanda más débil.

El menor ritmo de demanda de los países importadores y la mayor competitividad de la oferta productiva de nuestros competidores se visualiza en la ola de depreciación de las monedas de los países emergentes y la mejora del dólar.

Veamos qué está sucediendo hoy en el mundo. Para ello, miremos a EE.UU. Este país ha sido el gran receptor de dinero de los emergentes; y por ende, ello ha causado la pérdida de valor del dólar en términos de otras divisas.

Pero la taba se acaba de dar vuelta.

Las expectativas revelan que la Reserva Federal norteamericana comenzará a reducir la inyección de dinero, utilizada hasta ahora como forma de estimular su economía.

Por ello, los bonos a 10 años han subido a 2,90% anual; y los bonos a 30 años, a más de 3,90%. Estos ratios son los más elevados desde mediados de 2011.

En contraposición, las monedas de la mayoría de los emergentes han comenzado un proceso de reducción de su valor. Esto significa que la población empeora su nivel de vida, bajan los salarios reales y tiene menor capacidad de importación.

Los importadores de granos y derivados bajan alguno que otro escalón en su potencial de compra.

La rupia de la India, por ejemplo, está sufriendo una acentuada reducción. Y también la rupia de Indonesia.

En otros casos, los países exportadores de granos mejoran sus estructuras productivas. Como Brasil, por ejemplo, que desde comienzos de año ha depreciado su moneda cerca de un 18%. Así la capacidad de producir se eleva. El nuevo valor del real hace más competitiva su producción de soja y maíz.

En medio de este panorama de tipo estructural, muy poco alentador, existen datos que hacen a la coyuntura y que podrían mejorar el cuadro en el corto plazo. Se trata del clima en EE.UU. hoy demasiado seco.

Para acentuar la momentánea ola de pesimismo productivo, hace unos días hubo pronósticos de lluvias para el medio oeste que finalmente no se dieron.

Recordemos que las precipitaciones, en este momento, son fundamentales para el llenado de las vainas.

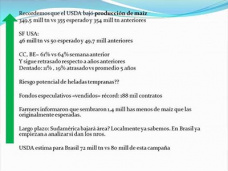

A su vez, el reporte del USDA informa que ya existe deterioro en la soja e incluso en el maíz- respecto al anterior.

En este cuadro, el mercado local habría marcado para la soja exportación- cerca de $ 1.800 con descarga inmediata, y u$s 281 con entrega mayo 2014.

Vale preguntarse si no es tiempo de aprovechar estos nuevos niveles. Quizás, valdría la pena aguardar un poco más. Pero no mucho. Quién sabe

La coyuntura es favorable, por ahora. Porque el clima en el norte, en estos días, nos favorece. Pero todo puede cambiar o no. Lo que viene se parece al casino