Canal Agrositio - TV por internet - Clinica de Granos

Maíz: Entre el clima de Estados Unidos y la cosecha argentina

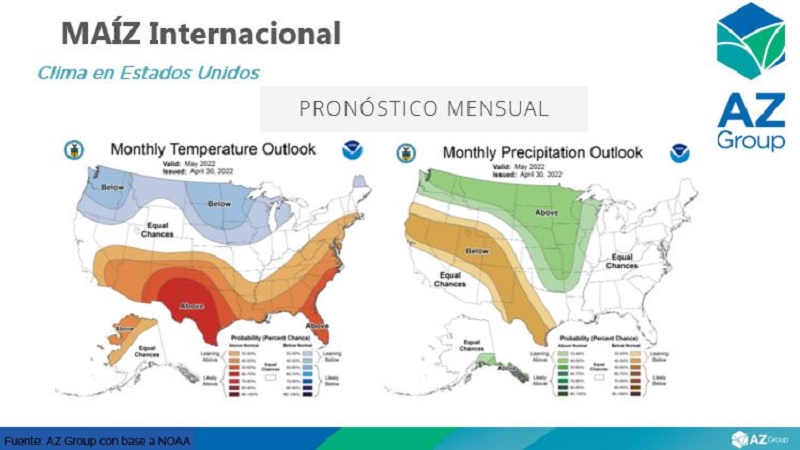

En Estados Unidos la siembra 22/23 se presenta con atrasos. Los pronósticos climáticos son favorables para el progreso de siembra pero hay que ver que sucede en las próximas semanas. A nivel local, la demanda de exportación se encuentra sosteniendo el precio...

Soja: El complejo de aceites afecta al poroto

En la última semana la volatilidad del mercado internacional de soja estuvo asociada a movimientos en el complejo de los aceites, dado por una caída en la oferta de varios de los subproductos a nivel mundial y cambios en las políticas de biocombustibles . La siembra de soja en Estados Unidos se mantiene con retrasos. En Argentina los precios siguen firmen siendo el grano que menos han vendido los productores...

Trigo: ¿Los precios impulsarán la siembra 22/23?

El mercado externo del cereal muestra volatilidad ante la incertidumbre de la oferta y el desarrollo de los cultivos en el hemisferio norte. Sin embargo, los precios máximos alcanzados por el cereal en Argentina podrían ayudar a sembrar más en el próximo ciclo. Hay oportunidad por la necesidad de la exportación que ya tiene vendidas 8 M de ton del cereal que todavía no se sembró...

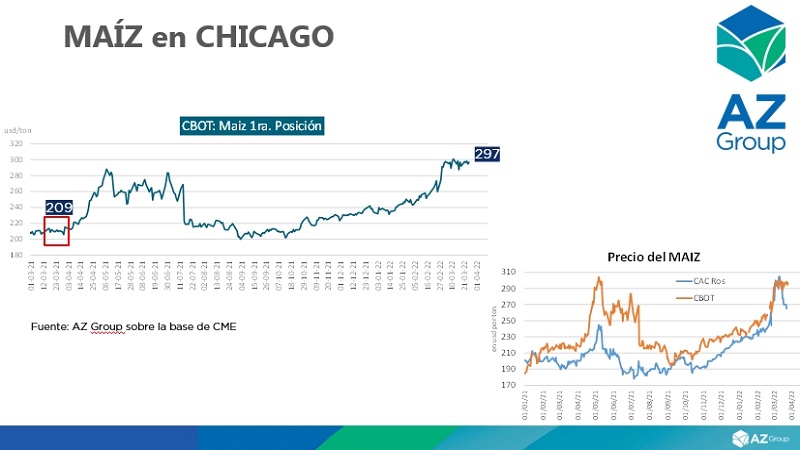

Maíz: Preocupa el clima para la siembra en EE.UU.

El avance de la siembra del maíz 22/23 es un factor que mueve las cotizaciones en Chicago hacia un nuevo máximo. El USDA recién dará algo más de información la próxima semana pero si proyectamos se observa un balance más ajustado para el próximo ciclo. Localmente la firmeza de la demanda permite recuperar perdidas anteriores en los precios que ya también miran el 22/23 a partir de la referencia FOB...

Soja: La oleaginosa local más presionada que Chicago

Las bajas del mercado externo tienen más impacto en los precios locales. El avance de la cosecha amplia la brecha entre el precio externo y el disponible, aunque el productor realiza pocos negocios nuevos con el físico. El productor espera que lo valores retornen a los niveles de hace semanas atrás, mientras que la espera puede hacernos perder oportunidades, especialmente del ciclo 2022/23 que ya comienza en el norte...

A pesar del COVID, China sigue comprando soja

En la última semana, Chicago registró una suba acumulada de 12 usd/t producto del optimismo del mercado sobre la demanda de exportación de la oleaginosa estadounidense. A pesar de las nuevas restricciones debido a la ola de COVID en China, el país asiático continúa convalidando demanda en altos volúmenes. Esa situación sumada a la suba de los precios de los aceites vegetales ha provocado mayor firmeza en los precios esta semana. En el mercado local, los precios se mantienen firmes a pesar del ingreso de la cosecha, que ya se ubica en un 30% de avance a nivel nacional con incrementos en la expectativa de producción...

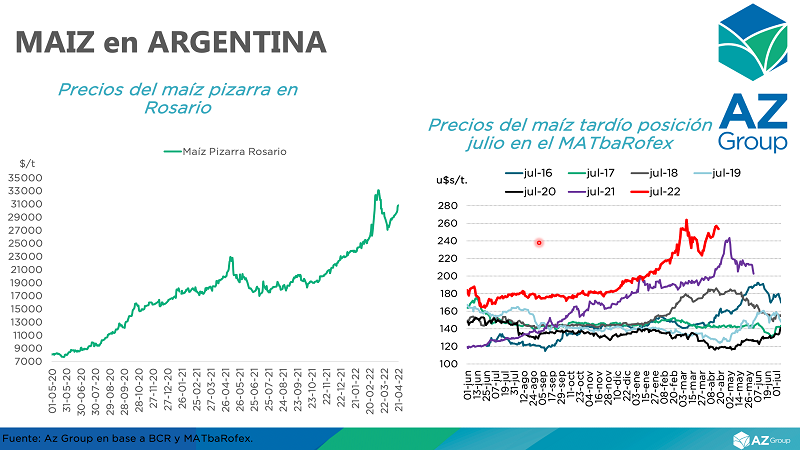

Maíz: Valores de julio-22 superando el máximo del ciclo anterior

Recientemente los precios internacionales del maíz se mantuvieron sin grandes oscilaciones. El mercado se mantiene atento a las siembras en EE.UU. con un lento avance debido a la ola de frio en el CornBelt. La situación de la guerra continúa generando incertidumbre y la demanda de maíz se mantiene activa. En el mercado local el dato a destacar tiene que ver con la suba del precio disponible, hoy el mercado se encuentra pagando por arriba de la paridad teórica debido a las necesidades locales, en medio de menor producción del maíz temprano. Para la posición julio-22 el maíz se encuentra en niveles de 255 usd/t y ya ha superado el máximo histórico registrado el año pasado, de 240 usd/t...

Trigo: Precios internos en niveles máximos por demanda local

A pesar de que el trigo en Chicago registró una caída, los valores del cereal en el mercado local continuaron con su tendencia alcista producto de la demanda local. El disponible llegó a valores de 370 usd/t, mientras que de la nueva campaña se ofrecen precios cercanos a 320 usd/t debido a la necesidad de la exportación de adquirir mercadería para las DJVE que ya efectivamente hay anotadas...

Maíz: A punto que quebrar nuevo récord en Chicago

Comenzando las siembras en EE.UU. con alguna preocupación por la demora y el clima, los operadores con las coberturas llevan al precio del cereal a punto de quebrar el máximo del 2012. La suba externa permite también a los precios locales a recuperar las pérdidas pasadas pero será necesario que se pueda exportar más maíz 21/22 para aprovechar estas oportunidades...

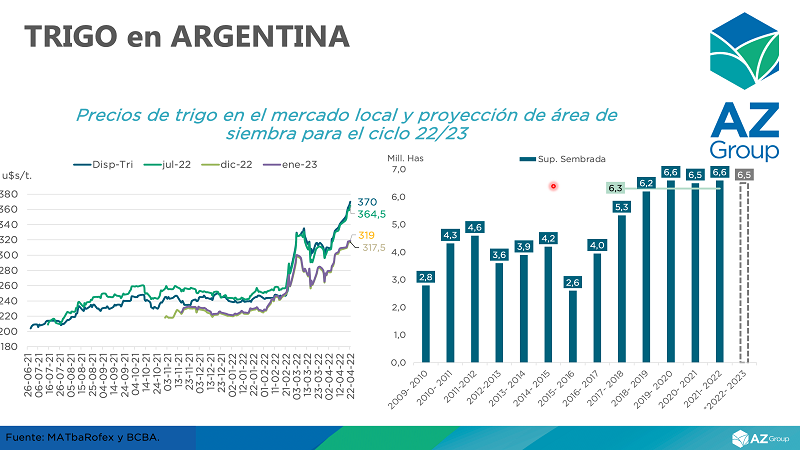

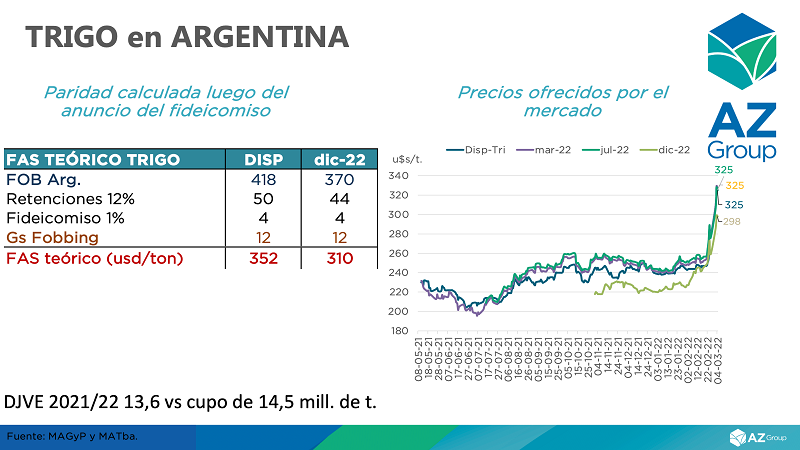

Trigo: Afilando los números para el 22/23

El mercado mundial, más allá de los vaivenes, continúa firme por la guerra y ahora la preocupación sobre la oferta del próximo ciclo comercial. La suba de los precios externos permitió que los valores 22/23 volvieran a superar los usd 300 como oportunidad para anticipar ventas de los productores que ya decidieron sembrar el cereal en Argentina. Igualmente sigue la incertidumbre por los costos...

Soja: ¿La oleaginosa vuelve a despertar?

Con recientes altibajos en las cotizaciones, pensábamos haber alcanzado el techo en el precio de la soja en Chicago, pero la demanda y el clima podrían despertar nuevas subas. En el mercado local la cosecha con menores resultados y la preocupación por el impacto de las heladas en los cultivos ayuda a las subas por arriba del mercado de referencia...

Trigo: La demanda impulsa los precios

A nivel mundial la guerra entre Rusia y Ucrania continúa generando presión sobre la oferta del cereal. Esto junto a la caída de la condición de bueno y excelente del trigo de invierno en Estados Unidos generó subas en los precios. En Argentina los precios internos acompañaron la suba internacional, alcanzando los valores la capacidad teórica de pago de la exportación...

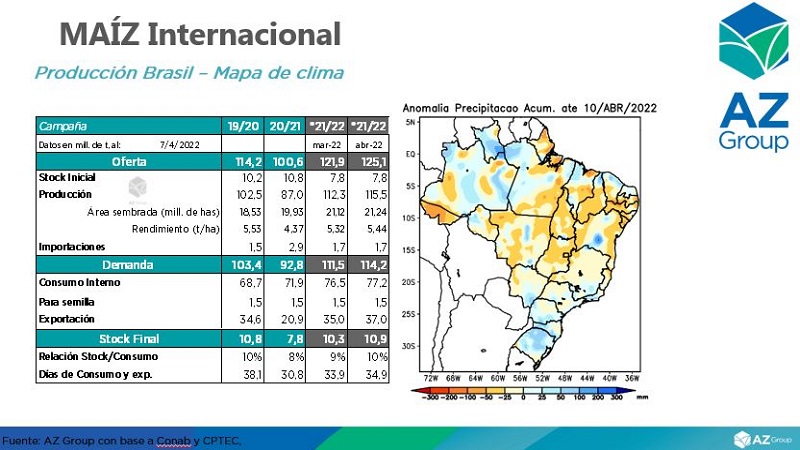

Maíz: Arrancó la campaña 2022/23 en Estados Unidos

El USDA en su informe mensual mantuvo sin cambios las estimaciones de Estados Unidos del ciclo 2021/22, e incrementó el volumen esperado de cosecha de Brasil a 116 mill. de t. Para Argentina, el rendimiento esperado de lo recolectado al momento se encuentra por debajo de igual fecha del año anterior. La demanda se mantiene firme, lo que generó un recorte en el pase entre abril y julio...

Soja: Esperando definiciones de Estados Unidos y Sudamérica

El USDA publicó su informe mensual en el que disminuyó el stock final de soja de EStados Unidos del ciclo 2021/22. Por otra parte se vio recortada la importación total de China pasando de 94 a 91 mill. de t. En Argentina se abre el interrogante en cuanto al volumen final de producción debido a las heladas que afectaron al cultivo, en la última semana...

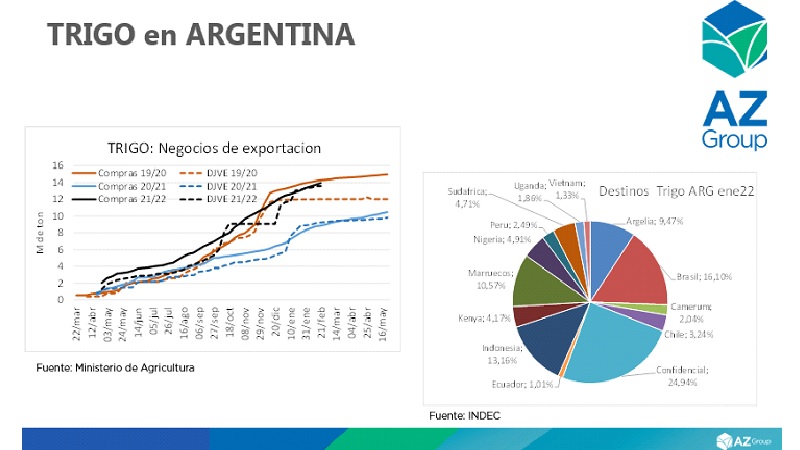

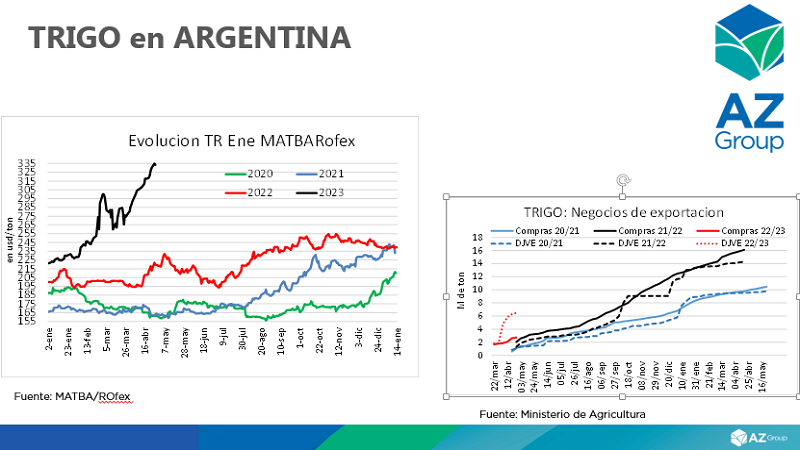

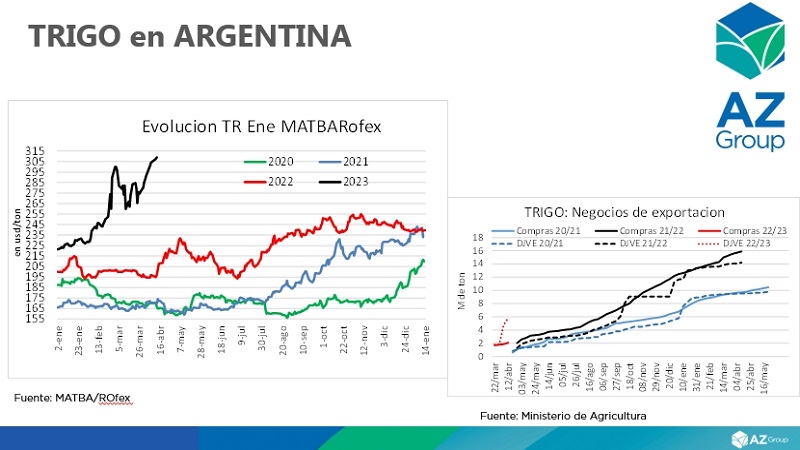

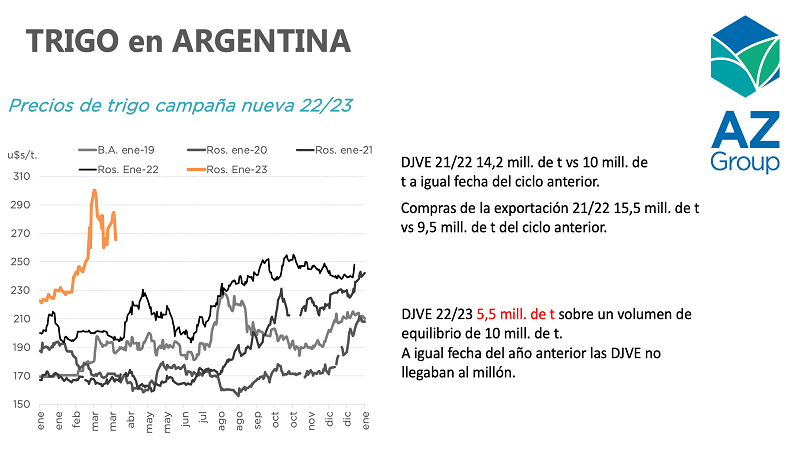

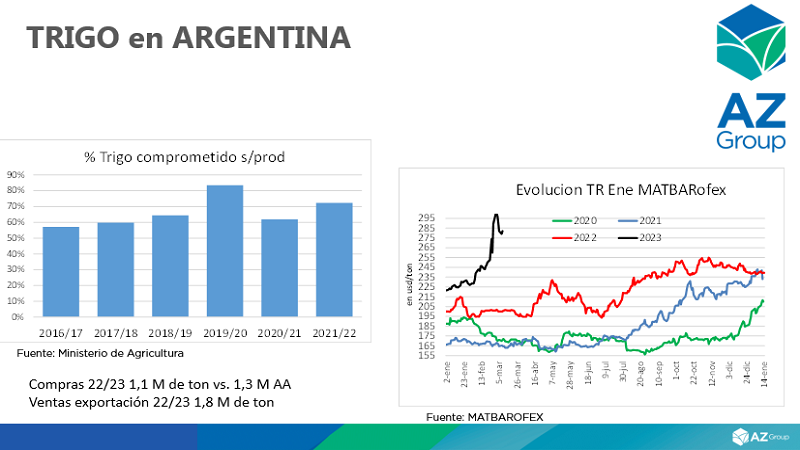

Trigo: DJVE del cereal 22/23 en niveles récord

En el mercado internacional, el conflicto Rusia - Ucrania sigue marcando la tendencia de los precios y en Chicago el cereal acumuló una baja de 43 usd/t. El mercado local se sostiene en torno a los 270/280 usd/t para la cotización de la campaña 22/23. La exportación de la campaña disponible continúa sin grandes movimientos, mientras que del nuevo ciclo ya hay declaraciones juradas al exterior por 5,5 mill. de t, cuando a igual momento del ciclo anterior no se habían registrado todavía operaciones, mostrando actividad récord...

Maíz: Se dio vuelta la tortilla con un informe del USDA alcista para el cereal

El precio del maíz en Chicago registró una caída aunque menor que la soja, debido a que el informe de área y stocks de EE.UU. resultó alcista para el cereal. En el caso de la superficie, EE.UU. iría a una caída para la nueva campaña 22/23, donde se pone en duda el balance de oferta y demanda de dicho país. Abril será un mes seco que podría complicar la safrinha de Brasil, por lo cual se mantiene una expectativa alcista para el cereal. El mercado local continuará condicionado por los volúmenes de equilibrio y, en el corto plazo, presionado por la cosecha. En el mediano plazo se podría sostener firme la demanda de la exportación que debe adquirir mercadería para cumplir con sus compromisos, sobre todo en mayo y junio...

Soja: Segunda semana de bajas en el mercado y comienza la cosecha

Esta semana el precio de la soja en Chicago continuó con su tendencia a la baja, como resultado de la potencial solución de la guerra entre Rusia y Ucrania, y los informes del USDA sobre perspectivas de siembra 22/23 en EE.UU. y stocks trimestrales. En ambos casos el dato se ubicó por arriba de lo esperado por los operadores. En el mercado local, la soja sigue bajando, acompañando las caídas internacionales sumado al ingreso de la cosecha que presiona los valores. Es interesante seguir los precios a noviembre para tomar coberturas o realizar ventas futuras, teniendo en cuenta que EE.UU. podría ir a una recomposición de sus stocks en su nueva campaña...

La volatilidad externa le pega al trigo 22/23

Fuerte baja del precio en Chicago al comienzo de la semana impacta en el mercado local que mira más la nueva cosecha que el saldo 21/22 por la intervención del gobierno. Sin nuevas exportaciones el trigo argentino difícilmente encuentre un camino positivo para los precios. Los valores 22/23 bajaron pero siguen siendo máximos históricos a esta época de año...

Soja: Con oleaginosa disponible ya no se puede esperar

El comienzo de la semana negativo para los precios de la soja todavía muestra oportunidades para la mercadería física, mientras que baja el valor de la nueva cosecha. En EE.UU. se espera el informe de Perspectivas de Siembras 2022 que puede ser bajista para los precios en Chicago, pero con impacto mayor en el mercado local que tiene stock 21/22 sin vender y con cercanía a la cosecha...

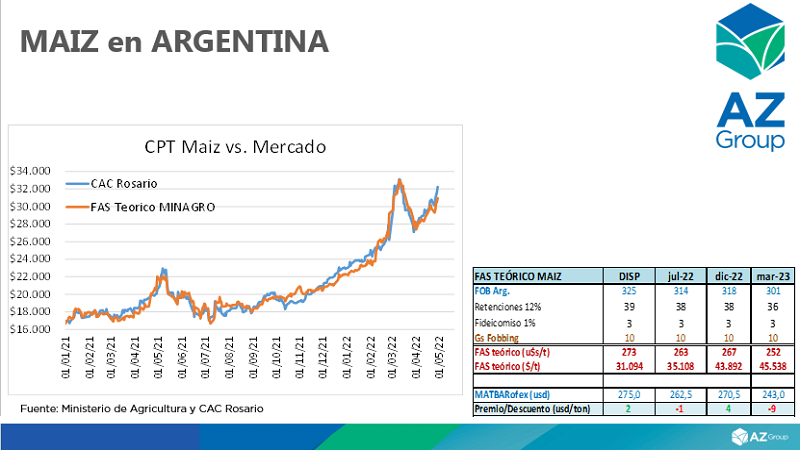

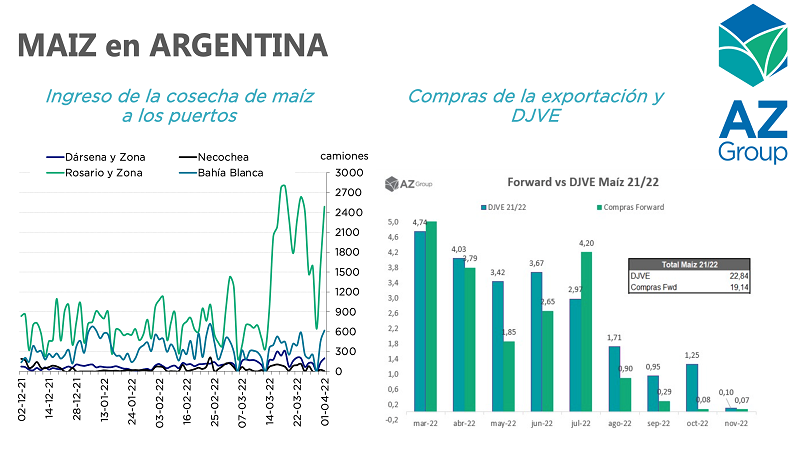

Maíz: El ingreso de la cosecha presiona los valores en Argentina

El comportamiento de los precios locales del maíz se diferencia del mercado externo por el flujo del cereal que comienza a llegar a los puertos. La semana pasada subió Chicago y bajó el mercado local. Esta semana comenzó con caídas externas que fueron más profundas en el disponible pero puede haber oportunidades ante la demanda de compradores que no tengan todos los negocios realizados anteriormente. ¿Y para cuando nuevas DJVE?...

Soja: Los ruidos locales de esta semana se llevaron 40 usd/t de la soja may-22

Se fue una semana de bajas en el mercado internacional, con un mercado local que acentuó las caídas debido a los anuncios del gobierno de cierre de DJVE de subproductos y de incremento en los derechos de exportación. La soja may-22 bajó un acumulado de 40 usd/t. Con los nuevos porcentajes de DDEE, la capacidad de pago de la industria bajaría entre 14 a 15 usd/t, descuento que se traslada al productor. Producto de estos ruidos locales y de las caídas generalizadas, se aceleraron las ventas por parte del productor...

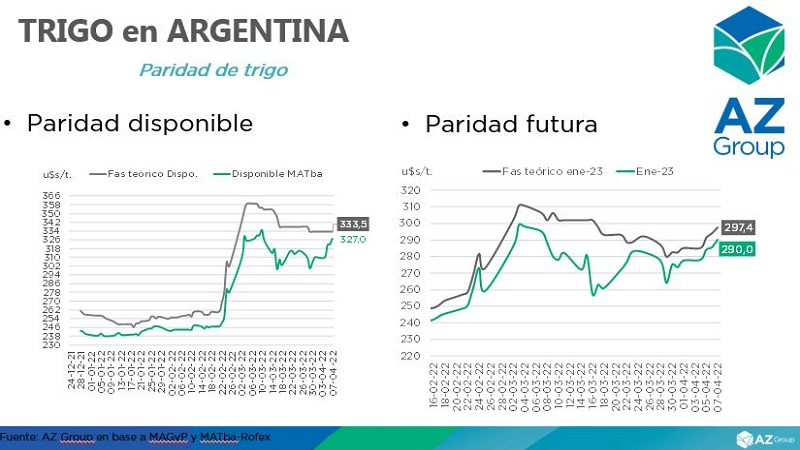

Trigo: De a poco se empieza a decidir la nueva campaña 22/23

En la última semana, el precio del trigo en Chicago bajó 16 usd/t acumulados, presionado fundamentalmente por la potencial solución del conflicto entre Rusia y Ucrania. Además, las lluvias en las planicies americanas se sumaron a las noticias bajistas del cereal. No obstante, el mercado se mantiene atento a las siembras 22/23 en el hemisferio norte, con una sequía importante en EE.UU. que podría reducir la oferta aún más. A nivel local, los precios del ciclo 22/23 tuvieron una caída semanal de 20 usd/t a 270 usd/t, y el mercado ya está descontando sobre la capacidad teórica de pago de la exportación que es de 290 usd/t. El productor se encuentra haciendo los números y los primeros negocios de la campaña, muy anticipados respecto a otros años...

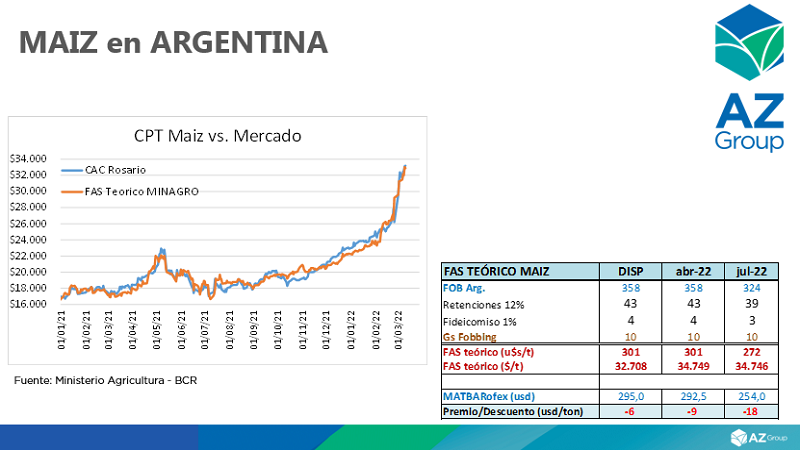

Maíz: Las caídas en la posición abril 22 achican el pase contra julio

El maíz en Chicago registró una caída de 8 usd/t, producto de los rumores de una tregua entre Rusia y Ucrania que afectaron a todos los mercados. El maíz fue traccionado a la baja, también por el petróleo y por el trigo. A nivel local, la posición abril bajó 20 usd/t en la semana, mientras que julio disminuyó 15 usd/t. El pase entre ambas posiciones se achicó desde los 40 usd/t registrados la semana pasada, pero fundamentalmente por una mayor caída de la posición del maíz temprano. El gobierno oficializó el armado del fideicomiso para el trigo y el maíz, que podría significar entre 3 y 4 usd/t en precio descontado al productor...

Soja: el cierre de las exportaciones de aceite y harina golpea fuerte a la oleaginosa local

Los operadores del mercado esperaban el empalme de los precios de la cosecha disponible y futura pero el golpe llego desde el gobierno que tomo la medida de cerrar las DJVE de los subproductos. Un potencial aumento de los derechos de exportación del 31% al 33% en los subproductos baja los precios de la industria pero si se explotaría solo poroto el precio sería más bajo todavía. El desconocimiento y la voracidad fiscal nuevamente tienen al productor pagando las consecuencias...

Trigo: Mercado local afectado por la política

Los precios del cereal en el mercado de Chicago recortaron las subas aunque la preocupación por la oferta global continúa por la guerra. En Argentina el trigo recorta subas por la intervención del gobierno a través del fideicomiso y las limitaciones a las exportaciones. El productor sigue sin vender 21/22 pero mira los precios 2022/23 para anticiparse con coberturas a las futuras siembras...

Maíz: en Argentina los precios siguen buenos, hasta que intervenga más el gobierno

El maíz sube en los mercados externos por la guerra y la demanda que encuentra a EE.UU. como el único abastecedor del mercado exportador. El precio del cereal en Argentina acompaña el comportamiento internacional pero limitado por no poder exportar más maíz hasta que se abra un nuevo “volumen de equilibrio” del gobierno...

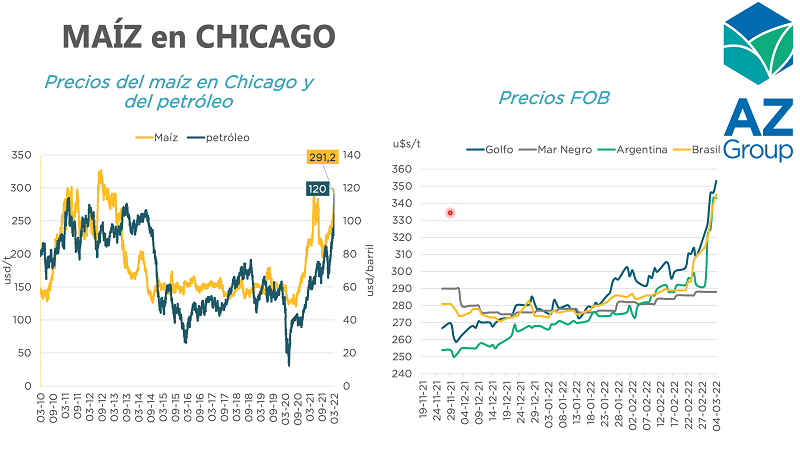

Maíz: El petróleo en niveles récord tracciona al cereal

En la última semana, el cereal a nivel internacional aumentó 38 usd/t acumulados, producto de la guerra entre Rusia y Ucrania. Por un lado, tuvo fuertes efectos en los precios del petróleo que llegaron a alcanzar 130 usd/barril, y por el otro, por la restricción de oferta que ha provocado el conflicto bélico en las exportaciones de Ucrania, cuarto exportador mundial de maíz. A nivel local, el maíz disponible alcanzó 300 usd/t y las posiciones futuras 290 usd/t y 255 usd/t para abril y julio, respectivamente. La suba se dio debido al aumento internacional y también producto de la tracción de la demanda de exportación, que presenta DJVE muy superiores a las compras efectivamente realizadas...

Trigo: Con el nuevo fideicomiso, se amplía el descuento trasladado al productor

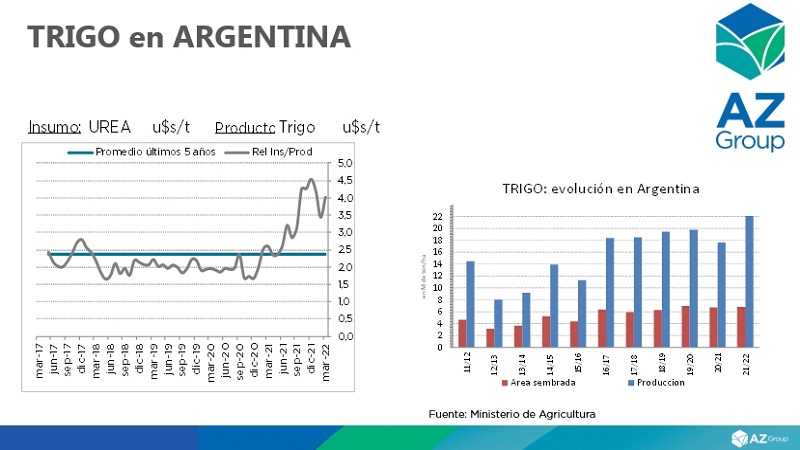

El precio del trigo fue el que más reaccionó a la guerra entre Rusia y Ucrania, subiendo 130 usd/t acumulados en la semana. Los valores internacionales se ubican cercanos a 475 udf/t, próximos a alcanzar una resistencia de precio muy importante de 480 usd/t que no se ha podido superar en el año 2008. El mercado se mantiene atento a la restricción de oferta que puede llegar a haber desde el Mar Negro. A nivel local, los precios registraron una importante suba, aunque se mantienen los descuentos pagados al productor. El dato más importante es el fideicomiso del trigo y del maíz establecido por el gobierno. En principio, el valor aportado no superaría el 1% del precio FOB de dichos productos, sujeto a modificaciones futuras. En cuanto a los precios, los valores de 300 usd/t de la nueva campaña permiten cerrar negocios con insumos, cuya relación mejoró ampliamente respecto a los últimos meses...

Soja cosecha nueva en 455 usd/t, ¿habrá alcanzado el techo?

En la última semana, y luego del comienzo de la guerra entre Rusia y Ucrania, la oleaginosa en Chicago subió 30 usd/t acumulados. Esto se dio producto del incremento de precios en los aceites vegetales y sobre todo del aceite de girasol, debido a la importante participación que tienen ambos países en el mercado de dicho producto. Además, se mantiene activa la incertidumbre respecto a la producción de Sudamérica y la demanda de China. A nivel local, la soja continuó subiendo, alcanzando 450 usd/t para la posición may-22. Es importante tener en cuenta que con las últimas lluvias registradas, el mercado local podría reaccionar ante una potencial mejora en la condición de los cultivos y al empalme con la cosecha 20/21...

Trigo: Alcanzado el récord del 2008 en Chicago

La guerra e invasión de Rusia a Ucrania recorta la oferta global del cereal por la importancia de sus exportaciones cuando el mundo busca trigo. En el mercado argentino los precios suben pero con limitaciones por las pocas exportaciones posibles que restan del 21/22. La atención está puesta en los números para el 2022/23 con máximos históricos de los futuros a cosecha.